"Japon yatırımcıların yabancı hisseden tahvile yönelmesi, ABD tahvilleri, yen, teknoloji hisseleri ve küresel risk iştahı için yeni sinyal veriyor."

SIAINTEL INTELLIGENCE DOSSIER

Analiz Özeti

SIAIntel Doğrulama Paneli

Analiz, veri özeti, kaynak haritası ve editoryal sınırlar tek bir kanıt zinciri içinde sunulur.

Ana Çıkarımlar

- Japonya’dan gelen son sınır ötesi sermaye verisi sıradan bir aylık portföy ayarı gibi durmuyor.

- Daha çok, dünyanın en büyük yurtdışı sermaye havuzlarından birinden gelen sessiz ama ciddi bir uyarı gibi okunuyor.

- Mayıs 2026’da Japon yatırımcılar yabancı hisselerde net 2,72 trilyon yen satış yaptı; bu beş yılın en büyük yabancı hisse çıkışı oldu.

SIAIntel Perspektifi

SIAIntel bu gelişmeyi tekil bir haber akışı olarak değil; kaynak kalitesi, yapısal etkiler ve izlenebilir risk kanalları üzerinden okunması gereken bir istihbarat dosyası olarak çerçeveler.

Veri Özeti

Kapsam Alanı

Editoryal kategori

ECONOMY

Okuma Süresi

Yaklaşık süre

~7 dk

Kaynak Tabanı

Görünür kanıt profili

4 görünür kaynak

Yayın Tarihi

Güncelleme: 08 Haz 2026

08 Haz 2026

Kanıt Çerçevesi

Bu bölüm görünür kaynaklar, yayın metni ve editoryal bağlam üzerinden hazırlanmış analitik bir özet katmanıdır; yatırım tavsiyesi değildir.

Japonya’dan gelen son sınır ötesi sermaye verisi sıradan bir aylık portföy ayarı gibi durmuyor. Daha çok, dünyanın en büyük yurtdışı sermaye havuzlarından birinden gelen sessiz ama ciddi bir uyarı gibi okunuyor.

Mayıs 2026’da Japon yatırımcılar yabancı hisselerde net 2,72 trilyon yen satış yaptı; bu beş yılın en büyük yabancı hisse çıkışı oldu. Aynı ay yabancı borçlanma senetlerinde net 2,9 trilyon yen alım yapıldı. Veriler, Reuters’ın Japon yatırımcı akışlarına ilişkin haberinde yer aldı. Buradaki asıl sinyal sadece hisse satışı değil. Asıl sinyal, sermayenin yönü: yabancı hisse riskinden yabancı tahvil süresine geçiş.

Bu önemli çünkü Japonya sıradan bir yatırımcı tabanı değil. Emeklilik fonları, trust hesapları, sigortacılar ve bankalar; ABD tahvilleri, küresel kredi piyasaları, teknoloji hisseleri ve yen istikrarı için finansal tesisatın parçası. Japon parası yön değiştirirse, sinyal Tokyo’nun çok ötesine yayılır.

SIAIntel sinyali: risk kaybolmuyor, adres değiştiriyor

Mayıs verisini basit bir panik satışı gibi okumak hata olur. Japon yatırımcılar sadece yabancı varlık satmadı; yabancı hisse sattı ve yabancı tahvil aldı.

SIAIntel’in hesaplamasına göre net yabancı hisse satışı ile net yabancı tahvil alımı arasında 5,62 trilyon yenlik yön değişimi var. Trust hesapları bu sinyali daha da keskinleştiriyor: 3,38 trilyon yen yabancı hisse satılırken 3,16 trilyon yen yurtdışı tahvil alındı.

Bu dünyadan tamamen geri çekilmek değil. Bu, hangi tür küresel riskin taşınmak istendiğinin değişmesi.

Yabancı hisseler büyüme, teknoloji iyimserliği ve risk iştahını temsil ediyorsa; yabancı tahviller süre, gelir ve daha savunmacı pozisyonu temsil eder. Bu nedenle rotasyon şu uyarıyı veriyor: Küresel yatırımcılar hâlâ yurtdışı pozisyon isteyebilir, ama bunu daha fazla nakit akışı ve daha az hisse oynaklığıyla yapmak istiyor olabilir.

Bu neden şimdi önemli?

Bu değişim Japon tahvil piyasasının hassas olduğu bir dönemde geliyor. Uzun vadeli Japon devlet tahvili getirilerinde baskı artmış durumda; Reuters, 30 yıllık JGB getirisinin rekor seviyeye ve 10 yıllık JGB getirisinin 1996’dan beri en yüksek seviyeye çıktığını aktardı. Aynı sırada Japonya Merkez Bankası, yıllarca süren ultra gevşek politikalardan çıkarken tahvil alımlarını ne kadar azaltabileceğini tartıyor.

Bir de kur kanalı var. Japonya Maliye Bakanlığı verilerine göre Mayıs sonunda rezerv varlıkları 1,305874 trilyon dolara geriledi; bu, Nisan sonuna göre 77,107 milyar dolarlık düşüş anlamına geliyor. Bu veri Japonya Maliye Bakanlığı’nın resmi rezerv tablosunda yayımlandı. Bu da yen, müdahale riski ve ABD tahvil likiditesini aynı hikâyenin içine sokuyor.

Sonuçta üçlü bir baskı oluşuyor: Japon yatırımcılar yabancı tahvile yöneliyor, Japonya’nın kendi tahvil piyasası oynak, kur otoriteleri ise yen zayıflarsa likit rezervlere ihtiyaç duyabilir.

SIAIntel Sinyal Zinciri: AI borcundan Japon tahvil süresine

SIAIntel’in AI altyapı yatırım dalgasının tahvil piyasasına nasıl taşındığını inceleyen önceki analizinde işaret ettiği gibi, baskı artık sadece teknoloji hisseleri, çipler veya veri merkezleriyle sınırlı değil. Bu baskı tahvil piyasasına taşınıyor.

İlk sinyal AI yatırım dalgasından gelmişti. Büyük teknoloji şirketleri veri merkezleri, enerji altyapısı ve hesaplama kapasitesi için uzun vadeli sermaye topluyor. Bu da yeni duration talebi, yeni kurumsal tahvil arzı ve uzun vadeli ABD tahvili değerlemeleri üzerinde yeni bir baskı yaratıyor.

İkinci sinyal şimdi Japonya’dan geliyor. Japon kurumları küresel piyasalardan tamamen çıkmıyor. Taşımak istedikleri risk türünü değiştiriyor: daha az yabancı hisse oynaklığı, daha fazla yabancı tahvil süresi.

İki sinyal birlikte aynı derin değişimi gösteriyor. Küresel piyasalar artık sadece büyüme beklentileriyle fiyatlanmıyor. Sermaye yoğunluğu, borçlanma ihtiyacı, getiri eğrisi baskısı, kur politikası ve kurumsal paranın görünmeyen finansal altyapısı üzerinden yeniden fiyatlanıyor.

Yatırımcılar için bunun anlamı şu: Bir sonraki piyasa şoku doğrudan bir hisse başlığından başlamayabilir. Tahvil piyasasında, kur müdahalesinde, ABD tahvil ihalesinde veya büyük bir kurumsal sermaye havuzunun duration tercihinde başlayabilir.

Kim etkileniyor?

İnsanlar ve haneler

Bu sadece grafiklerde kalan bir sermaye akışı değil. Tahvil oynaklığı kredi maliyetlerini, emeklilik fonlarının getirisini, sigorta ürünlerini ve mortgage koşullarını etkileyebilir. Japon kurumları artan oynaklık nedeniyle hisse yerine tahvil tercih ediyorsa, aynı risk algısı zamanla hanelerin portföylerine, emeklilik ürünlerine ve tasarruf getirilerine dokunabilir.

Ülkeler ve devletler

Japonya doğrudan etkileniyor çünkü kendi getiri eğrisi ve yen politikası baskı altında. ABD etkileniyor çünkü Japon yatırımcılar dolar sabit getirili menkul kıymetlerde ve ABD tahvil likiditesinde önemli bir taban. Avrupa ve gelişen piyasalar ise küresel risk iştahı üzerinden etkilenebilir. Özellikle teknoloji hisseleri ve fonlama maliyetleri zaten hassasken, büyük bir sermaye tabanının hisse riskinden uzaklaşması piyasalar için uyarıdır.

Şirketler ve sektörler

Teknoloji şirketleri bu hikâyenin en görünür hisse kanalı. Büyük kurumlar güçlü AI rallisi sonrası yabancı hisseden çıkıyorsa, ilk baskı yüksek değerlemeli sektörlerde görülebilir. Bankalar, sigortacılar ve varlık yöneticileri için soru farklı: Bu tahvil yönelimi savunmacı geçici bir hamle mi, yoksa daha uzun bir süre döngüsünün başlangıcı mı? Amazon, Microsoft, Google ve Nvidia gibi AI temasıyla fiyatlanan şirketlerin çarpanları da bu risk algısından etkilenebilir.

Piyasalar ve yatırımcılar

Doğrudan etki alanı ABD tahvilleri, küresel hisse fonları, kredi spreadleri, yen ve JGB getirileridir. Yatırımcılar Mayıs verisini tek başına “sat” sinyali gibi okumamalı. Daha doğru okuma şu: Büyük bir sermaye havuzu hisse riskine karşı daha seçici hale geliyor.

Regülatörler ve politika yapıcılar

Japonya Merkez Bankası, Japonya Maliye Bakanlığı, Fed ve ABD tahvil piyasasını izleyen kurumların tamamı bu hikâyenin içinde. BOJ’un JGB piyasasında düzensizliği önlemesi gerekiyor. Maliye Bakanlığı yen baskısını yönetmek zorunda. ABD tarafı ise büyük rezerv hareketlerinin Treasury likiditesine dokunabileceğini bilmek zorunda.

Altyapı, şebeke ve finansal tedarik zinciri

Bu aynı zamanda finansal altyapı, piyasa şebekesi ve tedarik zinciri meselesi. Trust hesapları, sigortacılar, emeklilik fonları, döviz rezervleri, bankalar, brokerlar ve devlet tahvili piyasaları küresel finansın görünmeyen iletim hattıdır. Japon sermayesi hisse yerine tahvile yöneldiğinde bu hat sadece portföyleri değil, ABD tahvil likiditesini, JGB ihalelerini, yen piyasasını, kredi spreadlerini ve teknoloji hisselerinin değerleme zincirini de etkiler. Bu finansal altyapı yön değiştirdiğinde görünür şok çoğu zaman gecikmeli gelir: daha geniş spreadler, daha düşük hisse çarpanları, zayıf para birimi, daha pahalı fonlama veya daha sert tahvil ihaleleri.

Kaynak matematiği ve kanıt zekâsı

Kaynak haritası özellikle çapraz doğrulamayla kuruldu. Reuters Mayıs 2026 Japon yatırımcı akış verisini sağlıyor; Reuters aynı zamanda JGB getiri baskısı bağlamını veriyor; Japonya Maliye Bakanlığı rezerv verisini yayımlıyor; SIAIntel’in önceki AI altyapı analizi ise iç sinyal zincirini kuruyor.

Veri fotoğrafı net: Japon yatırımcılar Mayıs ayında 2,72 trilyon yen yabancı hisse sattı ve 2,9 trilyon yen yabancı borçlanma senedi aldı. SIAIntel bunu 5,62 trilyon yenlik yön değişimi olarak hesaplıyor. Trust hesaplarında ikinci katman daha var: 3,38 trilyon yen yabancı hisse satışı ve 3,16 trilyon yen yurtdışı tahvil alımı, yani 6,54 trilyon yenlik brüt rotasyon.

Çapraz kaynak doğrulaması önemli çünkü sermaye akışı, JGB getiri baskısı ve rezerv verisi aynı pratik değere işaret ediyor: yatırımcılar küresel sermayenin hisse büyüme riskinden tahvil süresine, Treasury likiditesine ve kur politikası riskine kayıp kaymadığını izlemeli.

Karşı sinyal: bu kalıcı bir hisse çıkışı olmayabilir

Mayıs verisini kalıcı bir Japonya kaynaklı hisse çöküşü diye abartmak doğru olmaz. Reuters aynı haberde yatırım fonlarının ve hayat sigortacılarının Mayıs ayında yabancı hisse almaya devam ettiğini de aktardı. Japon yatırımcılar 2026’nın ilk aylarında ABD ve Avrupa hisseleri de aldı.

Bu önemli. Gerçek bir yapısal çıkış için tek bir büyük ay değil, birkaç ay boyunca aynı yönde veri gerekir.

Daha doğru okuma şartlıdır: JGB oynaklığı yüksek kalırsa, yen baskı altında kalırsa ve küresel teknoloji hisseleri kalabalık görünürse, Japon kurumları tahvili hisseye tercih etmeye devam edebilir. Getiriler sakinleşir ve yen istikrar kazanırsa bu rotasyon yavaşlayabilir veya tersine dönebilir.

Bundan sonra ne değişir?

Bir sonraki sinyal, Mayıs verisinin tek aylık bir ayar mı yoksa daha uzun bir sermaye rejiminin başlangıcı mı olduğunu gösterecek.

İzlenecek başlıklar: Japonya Merkez Bankası’nın tahvil alım planı, 10 ve 30 yıllık JGB eğrisi, yen müdahale dili, ABD tahvil likiditesi, Japon trust hesaplarının akışı ve yüksek değerlemeli teknoloji hisseleri. Eğer sonraki veriler de bu rotasyonu doğrularsa, hikâye artık sadece Japonya hikâyesi olmaz. Küresel sermayenin büyüme riskinden süre korumasına geçip geçmediği sorusu haline gelir.

Kaynaklar

Bu analiz Mayıs 2026 rotasyon verisi için Reuters’ın Japon yatırımcı akışı haberini, getiri baskısını doğrulamak için Reuters’ın JGB ve küresel tahvil piyasası bağlamını, rezerv tarafı kanıtı için Japonya Maliye Bakanlığı resmi rezerv verisini ve iç sinyal devamlılığı için SIAIntel’in AI altyapı ve tahvil piyasası analizini kullanır.

Editoryal Katkı

Bu istihbarat dosyası SIAIntel Editoryal Ekibi tarafından hazırlanmıştır.

Bazı katkı sağlayanlar kamu yönetimi, düzenleme, piyasa veya editoryal alanlarda hassas görevler üstlenmektedir. Mesleki yükümlülükler, kaynak güvenliği veya kişisel güvenlik gerektirdiğinde kimlikleri açıklanmayabilir.

Editoryal ve yayın sorumluluğu: Sefa Karahan, Kurucu ve Yayıncı

İlgili İstihbarat

Bu kategorideki ilgili istihbarat · 6 dosya

310 Milyar Dolarlık Stablecoin Süresi Bitti, Kurallar Yok

18 Temmuz GENIUS Act süresi koordineli nihai kural kitabı olmadan doldu; 310 milyar dolarlık stablecoin piyasası tamamlanmamış bir geçişe girdi.

Yapay Zekânın Kredi-Şebeke Sıkışması: Veri Merkezleri Elektrik Erişimini Nasıl Bir Tahvil Piyasası Sorununa Dönüştürdü

Japonya’nın Stablecoin Hamlesi Hazine Tahvillerini Yeni Kripto Savaş Alanına Dönüştürüyor

MUFG, SMBC ve Mizuho'nun 2027 stablecoin planlarının analizi. Dijital yen rezervlerinin ve zincir üstü repo işlemlerinin JGB talebi ve Asya takas hatlarını nasıl yeniden şekillendirebileceği inceleniyor.

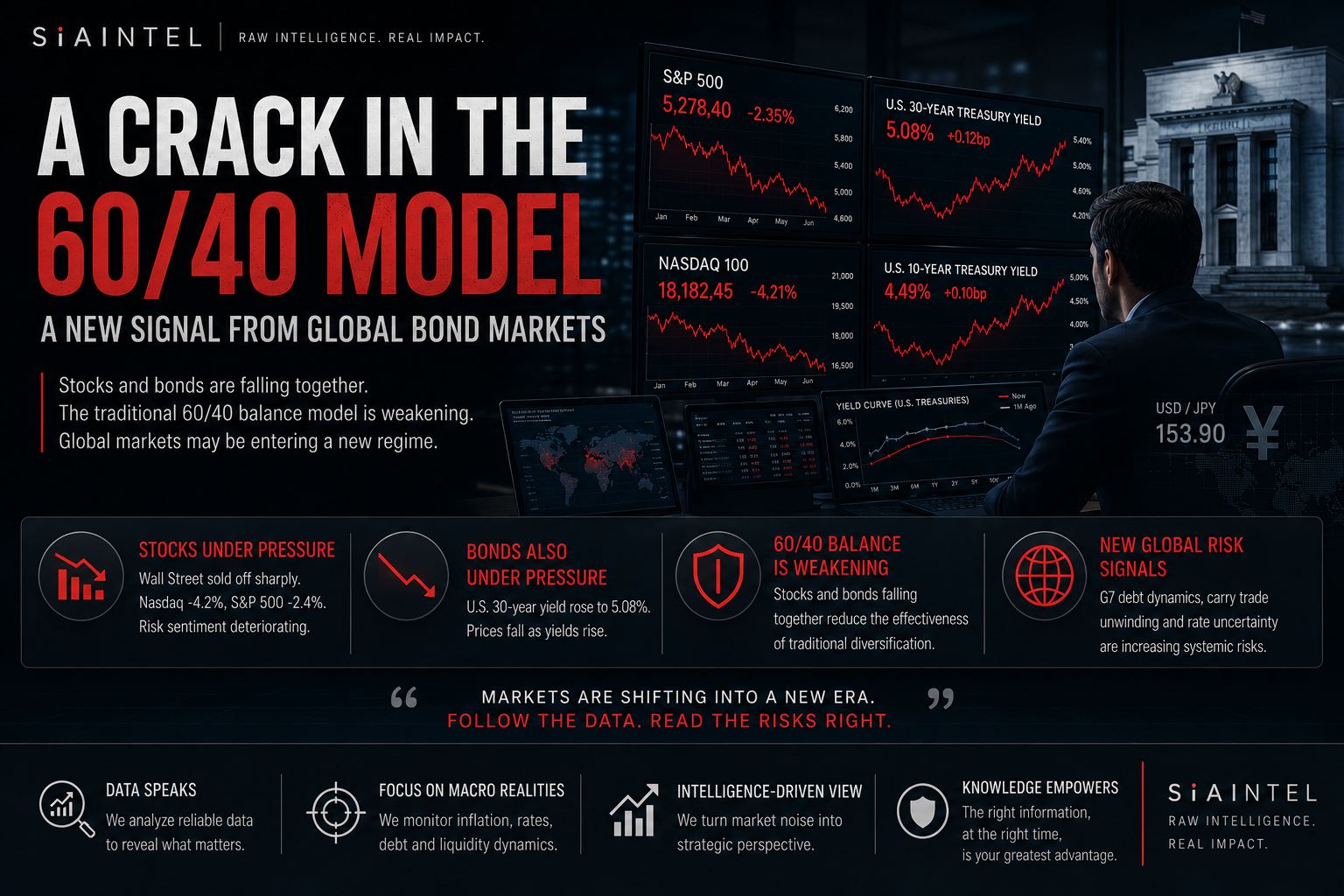

60/40 Portföyü Çatlıyor: Tahvil Piyasasındaki Gizli Sinyal

ABD ve G7 borç stresi büyürken tahvillerin koruma rolü zayıflıyor. SIAIntel, hisse-tahvil korelasyonundaki yeni makro riski analiz ediyor.

30 Yılın Zirvesi ve 1.9 Trilyon Dolarlık Açık: Japonya'nın Tahvil Kararı ABD Mali Baskısını Nasıl Tetikliyor?

Japon tahvil faizinin 30 yılın zirvesine çıkması ve ABD'nin 1.9 trilyon dolarlık açık projeksiyonu, konut kredilerinden gelişen ülke borçlarına kadar küresel bir uyarı sinyali veriyor.

Gökyüzünde Yakıt Sıkışması: Esnek Bilet Artık Lüks Değil, Seyahat Güvencesi

Jet yakıtı piyasasındaki sıkışma, yaz aylarında uçak bileti alacak yolcular için "en ucuz bilet" yerine esneklik, iptal hakkı ve güvenilir bağlantı süresi gibi detayları daha önemli hale getirebilir.