"Büyük teknoloji şirketlerinin AI veri merkezi yatırımlarındaki artış, küresel yarı iletken talebinde ve enerji piyasası dinamiklerinde önemli değişimler yaratıyor. Şirketler AI altyapısını genişletmek için önemli sermaye taahhütlerinde bulunuyor, özel çipler için siparişleri artırıyor ve bölgesel enerji şebekelerine yeni talepler getiriyor. Bu eğilim tedarik zinciri stratejilerini, enerji altyapısı planlamasını ve yarı iletken üretim önceliklerini etkileyebilir, ancak projeler hala erken dağıtım aşamalarında olduğu için tam piyasa etkisi belirsizliğini koruyor."

Büyük teknoloji şirketleri AI veri merkezi altyapısını genişletiyor ve bu durum yarı iletken tedarik zincirlerinde ve bölgesel enerji piyasalarında dalga etkisi yaratıyor. AI hesaplama kapasitesine yönelik talep artışından kaynaklanan yatırım dalgası, özel çipler için tedarik stratejilerini yeniden şekillendiriyor ve elektrik şirketlerini şebeke kapasite planlamasını yeniden değerlendirmeye sevk ediyor. Bu altyapı inşaatının ölçeği ve hızı birden fazla sektörü etkileyebilir, ancak projeler erken dağıtım aşamalarından geçerken tam ekonomik etki belirsizliğini koruyor.

AI Altyapı Harcamaları

Büyük teknoloji şirketleri, geniş AI altyapısı ve veri merkezi yatırım planları açıkladı; Microsoft, Alphabet ve Meta 2026 sermaye harcaması beklentilerini güncellerken Amazon, AWS büyümesinin sürdüğünü bildirdi. Microsoft takvim yılı 2026'da yaklaşık 190 milyar dolar sermaye harcaması bekliyor, Alphabet 2026 sermaye harcaması beklentisini 180–190 milyar dolara güncelledi ve AI hesaplama talebine atıfta bulundu, Meta ise 2026 sermaye harcaması beklentisini 125–145 milyar dolara yükseltti ve bu kısmen gelecekteki kapasite ve veri merkezi maliyetlerine bağlı. Amazon, 2026 Q1'de 37,6 milyar dolar AWS geliri bildirdi ve güçlü büyüme devam ediyor. Bu tesisler, yüksek yoğunluklu bilişim yüklerini yönetebilen gelişmiş soğutma sistemleri, sürekli çalışmayı sağlayan yedekli güç kaynakları ve AI iş yükü kalıpları için tasarlanmış ağ ekipmanı dahil olmak üzere özel altyapı gerektiriyor.

Sermaye taahhütleri, teknoloji altyapı önceliklerinde bir değişimi temsil ediyor; şirketler genel amaçlı veri merkezi genişlemesi yerine AI'ya özgü bilişim kapasitesine önemli kaynaklar tahsis ediyor. Bu stratejik yeniden yönelim, AI hizmet talebi hakkındaki beklentileri yansıtıyor, ancak bu yatırımlardan gerçek kullanım oranları ve gelir üretimi henüz gösterilmeyi bekliyor.

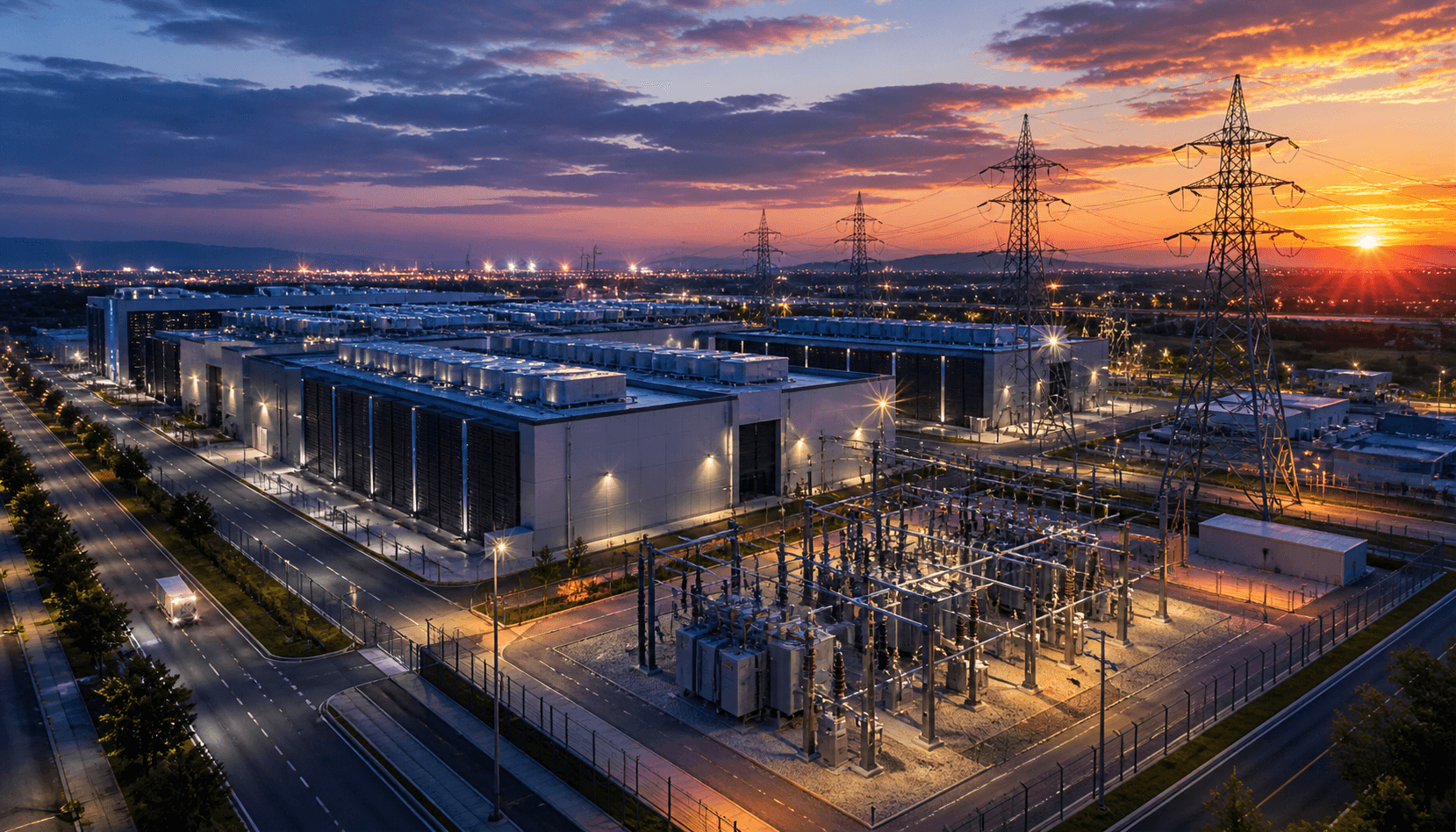

Veri merkezi güç tüketimi kritik bir planlama faktörü olarak ortaya çıktı. IEA analizi, hiper ölçekli AI odaklı veri merkezlerinin 100 MW veya daha fazlasına ulaşabileceğini ve yıllık yaklaşık 100.000 haneye eşdeğer ölçekte elektrik tüketebileceğini gösteriyor. Bazı AI için optimize edilmiş tesisler, bölgesel şebeke planlamasını etkileyebilecek ölçekte güç kapasitesi gerektirebilir ve teknoloji sektörünün ötesinde bölgesel enerji planlaması ve şebeke yönetimine uzanan altyapı zorlukları yaratır.

Çip Talep Etkileri

Veri merkezi genişlemesi birden fazla yarı iletken kategorisinde talep yaratıyor. NVIDIA, 2026 mali yılının dördüncü çeyreğinde rekor 62,3 milyar dolar Data Center geliri bildirirken, TSMC AI ile ilgili talebi son derece güçlü olarak nitelendirdi ve 2026 sermaye bütçesinin 52–56 milyar dolar aralığının üst ucuna yakın olmasının beklendiğini söyledi. AI eğitimi ve inference / çıkarım süreçleri için optimize edilmiş grafik işleme birimleri, üreticilerin kapasite baskılarıyla karşı karşıya olmasıyla birlikte tedarik işlemlerinin önemli bir bölümünü temsil ediyor. AI hızlandırıcı performansı için gerekli olan yüksek bant genişlikli bellek çipleri, veri merkezi operatörleri sınırlı üretim kapasitesi için rekabet ederken benzer arz baskılarıyla karşı karşıya.

Dağıtılmış AI eğitiminin veri aktarım gereksinimlerini karşılamak üzere tasarlanmış ağ bileşenleri de artan talep görüyor. Belirli çip kategorilerindeki sipariş yoğunlaşması, yarı iletken üreticilerinin sermaye tahsis kararlarını etkileyebilir ve potansiyel olarak farklı ürün hatlarında üretim önceliklerini ve kapasite genişleme planlarını değiştirebilir.

Tedarik zinciri dinamikleri, çip mevcudiyetinin veri merkezi devreye alma takvimleri için sınırlayıcı bir faktör olabileceğini gösteriyor. Bazı teknoloji şirketleri tedarik güvence altına almak için yarı iletken üreticileriyle doğrudan ilişkiler kurdu, diğerleri ise altyapı dağıtımlarını geciktirebilecek daha uzun tedarik döngüleriyle karşı karşıya. Endüstri gözlemcileri, mevcut talep artışının genel amaçlı sunucu işlemcileri yerine özel AI hızlandırıcılara odaklanmasıyla önceki veri merkezi genişleme döngülerinden farklı olduğunu belirtiyor.

Enerji Şebekesi Baskısı

Veri merkezleri önemli miktarda elektrik tüketiyor ve planlanan genişleme, teknoloji şirketleri ile bölgesel elektrik şirketleri arasında şebeke kapasitesi, güç kaynağı ve altyapı yükseltmeleri hakkında tartışmalara yol açıyor. DOE/LBNL analizi, ABD veri merkezi yük büyümesinin son on yılda üç katına çıktığını ve 2028'e kadar iki veya üç katına çıkabileceğini belirtiyor. DOE ayrıca veri merkezlerinin 2023'te ABD elektriğinin yaklaşık %4,4'ünü tükettiğini ve 2028'e kadar kabaca %6,7–%12'ye ulaşabileceğini bildiriyor. Bazı projeler, diğer kullanıcılar için şebeke güvenilirliğini tehlikeye atmadan talebi karşılamak için yeni iletim altyapısı veya özel güç üretim kapasitesi gerektiriyor.

Çeşitli bölgelerdeki elektrik şirketleri, hizmet kalitesini korurken ve yenilenebilir enerji taahhütlerini yerine getirirken artan yükü nasıl karşılayacaklarını değerlendiriyor. Veri merkezi güç talebinin zamanlaması—yüksek kullanımda sürekli çalışır—geleneksel endüstriyel yüklerden farklıdır ve daha değişken talep kalıplarına alışkın şebeke operatörleri için planlama zorlukları yaratır.

Bazı yargı bölgelerinde, veri merkezi projeleri enerji tüketimi ve çevresel etki konusunda düzenleyici incelemeyle karşı karşıya. Onay süreçleri proje zaman çizelgelerini uzatabilir, özellikle güç arzının kısıtlı olduğu veya yenilenebilir enerji yükümlülüklerinin belirli kaynak düzenlemeleri gerektirdiği bölgelerde. AI altyapı büyümesi ile enerji dönüşümü hedeflerinin kesişimi, düzenleyicilerin hala ele almaya çalıştığı karmaşık politika soruları sunuyor.

Tedarik Zinciri Kısıtlamaları

Veri merkezi yatırımlarının belirli coğrafi bölgelerde yoğunlaşması yerelleştirilmiş tedarik zinciri baskıları yaratıyor. Ekipman üreticileri, inşaat firmaları ve uzman yükleniciler hizmetlerine yönelik talep artıyor ve bazıları proje zaman çizelgelerini etkileyebilecek kapasite kısıtlamaları bildiriyor.

Özel soğutma ekipmanı, yüksek voltajlı elektrik sistemleri ve özel ağ altyapısı, inşaat programlarını uzatabilecek teslim süreleri gerektiriyor. Veri merkezi inşaatı ve devreye alma için vasıflı işgücünün mevcudiyeti de bölgeye göre değişiyor ve bazı pazarlar maliyetleri artıran ve zaman çizelgelerini uzatan kıtlıklar yaşıyor.

Yedek güç üretimi, yangın söndürme ve çevresel izleme dahil olmak üzere kritik sistemler için bileşen mevcudiyeti proje sıralama kararlarını etkileyebilir. Teknoloji şirketleri bu kısıtlamaları hesaba katmak için tedarik stratejilerini ayarlıyor, bazı durumlarda saha seçimi tamamlanmadan önce ekipman ön siparişi veriyor.

Belirsizlik ve Risk Faktörleri

Çeşitli faktörler veri merkezi dağıtımının hızını ve ölçeğini etkileyebilir. Enerji tüketimi ve çevresel etki için düzenleyici gereklilikler yargı bölgesine göre değişiyor ve proje onaylarını etkileyebilir. Kritik bileşenler için tedarik zinciri kısıtlamaları inşaat zaman çizelgelerini mevcut projeksiyonların ötesine uzatabilir.

AI altyapı yatırımlarının ekonomik getirileri belirsizliğini koruyor. AI hizmetleri için para kazanma stratejileri hala gelişiyor ve ticari AI uygulamalarına talep henüz tam olarak belirlendi. Teknoloji şirketleri, beklenen seviyelerde gerçekleşebilecek veya gerçekleşmeyebilecek öngörülen talebe dayalı altyapı taahhütlerinde bulunuyor.

Yarı iletken endüstrisindeki piyasa dinamikleri de değişebilir. Çip üretim kapasitesi beklenenden daha hızlı genişlerse, arz kısıtlamaları hafifleyebilir ve potansiyel olarak fiyatlandırmayı ve mevcudiyeti etkileyebilir. Tersine, diğer sektörlerden talep artarsa, yarı iletken üretim kapasitesi için rekabet yoğunlaşabilir.

Enerji piyasası koşulları başka bir değişkeni temsil ediyor. Güç maliyetleri bölgeye ve zamana göre değişiyor ve elektrik tedariki için uzun vadeli sözleşmeler, piyasa koşulları değişirse veri merkezi operatörlerini fiyat riskine maruz bırakabilir. Yenilenebilir enerji kaynak gereksinimleri de bazı yargı bölgelerinde operasyonel maliyetleri ve proje fizibilitesini etkileyebilir.

Sonuç

AI veri merkezi yatırım dalgası, yarı iletken piyasaları, enerji şebekesi planlaması ve bölgesel ekonomik kalkınma için potansiyel etkileri olan teknoloji altyapı harcamalarında önemli bir değişimi temsil ediyor. Ancak nihai piyasa etkisi, dağıtım uygulaması, AI hizmetlerine gerçek talep ve AI teknolojisinin kendisinin evrimi dahil olmak üzere faktörlere bağlı olacak.

Birden fazla endüstrideki paydaşlar, projeler planlama aşamasından uygulama sürecine geçerken bu gelişmeleri izliyor. Altyapı inşaatı, inşaat, ekipman üretimi ve güç üretiminde fırsatlar yaratabilir, ancak bu etkilerin ölçeği ve zamanlaması belirsizliğini koruyor. Veri merkezleri faaliyete başladıkça ve AI hizmetleri ticari pazarlara ulaştıkça, mevcut yatırım seviyelerinin sürdürülebilirliği ve ekonomik etkisi hakkında daha net kalıplar ortaya çıkabilir.