"Japans Anleger verkaufen ausländische Aktien und kaufen Anleihen. Das sendet ein Signal an US-Treasuries, den Yen und globale Technologiewerte."

SIAINTEL INTELLIGENCE DOSSIER

Analyse-Dossier

SIAIntel Verifikationspanel

Analyse, Datenkontext, Quellenzuordnung und redaktionelle Grenzen werden als eine Evidenzkette dargestellt.

Kernpunkte

- Die neuesten grenzüberschreitenden Kapitalflussdaten aus Japan wirken weniger wie eine normale monatliche Umschichtung und eher wie eine leise Warnung aus einem der größten Auslandsvermögen…

- Im Mai 2026 verkauften japanische Anleger netto ausländische Aktien im Wert von 2,72 Billionen Yen, der größte Ausstieg aus ausländischen Aktien seit fünf Jahren.

- Gleichzeitig kauften sie netto ausländische Schuldtitel im Wert von 2,9 Billionen Yen.

SIAIntel-Perspektive

SIAIntel ordnet diese Entwicklung nicht als einzelne Schlagzeile ein, sondern als Intelligence-Dossier, das durch Quellenqualität, strukturelle Auswirkungen und beobachtbare Risikokanäle geprägt ist.

Datenüberblick

Abdeckungsbereich

Redaktionelle Kategorie

ECONOMY

Lesezeit

Ungefähre Dauer

~6 Min.

Quellenbasis

Sichtbares Evidenzprofil

4 sichtbare Quellen

Veröffentlicht

Aktualisiert: 08. Juni 2026

08. Juni 2026

Evidenzrahmen

Diese Ebene fasst sichtbare Quellen, Artikelkontext und redaktionelle Einordnung zusammen. Sie liefert analytischen Kontext, keine transaktionale Handlungsempfehlung.

Die neuesten grenzüberschreitenden Kapitalflussdaten aus Japan wirken weniger wie eine normale monatliche Umschichtung und eher wie eine leise Warnung aus einem der größten Auslandsvermögen der Welt.

Im Mai 2026 verkauften japanische Anleger netto ausländische Aktien im Wert von 2,72 Billionen Yen, der größte Ausstieg aus ausländischen Aktien seit fünf Jahren. Gleichzeitig kauften sie netto ausländische Schuldtitel im Wert von 2,9 Billionen Yen. Die Zahlen stammen aus Reuters’ Bericht über Japans Abzug aus ausländischen Aktien. Entscheidend ist nicht nur der Aktienverkauf. Entscheidend ist die Richtung: weg vom ausländischen Aktienrisiko, hin zu ausländischer Duration.

Das ist wichtig, weil Japan kein gewöhnlicher Investor ist. Pensionsgelder, Trust-Konten, Versicherer und Banken sind Teil der finanziellen Infrastruktur hinter US-Staatsanleihen, globalem Kredit, Technologiebewertungen und Währungsstabilität. Wenn japanisches Kapital die Richtung ändert, reicht das Signal weit über Tokio hinaus.

Das SIAIntel-Signal: Das Risiko verschwindet nicht, es wechselt den Ort

Der erste Fehler wäre, die Mai-Daten als reine Panik zu lesen. Japanische Anleger verkauften nicht einfach nur Auslandsanlagen. Sie verkauften ausländische Aktien und kauften ausländische Anleihen.

Die SIAIntel-Rechnung zeigt eine Richtungsverschiebung von 5,62 Billionen Yen zwischen Nettoverkäufen ausländischer Aktien und Nettokäufen ausländischer Anleihen. Bei Trust-Konten war das Signal noch schärfer: 3,38 Billionen Yen an ausländischen Aktien wurden verkauft, während 3,16 Billionen Yen in Auslandsanleihen flossen.

Das ist kein vollständiger Rückzug aus der Welt. Es ist eine Veränderung der Art von globalem Risiko, die japanische Institutionen offenbar tragen wollen.

Wenn ausländische Aktien für Wachstum, Technologieoptimismus und Risikobereitschaft stehen, dann stehen ausländische Anleihen für Duration, Einkommen und Schutz in einem unruhigeren Makrozyklus. Diese Rotation sendet daher eine Warnung: Globale Anleger wollen möglicherweise weiterhin Auslandsengagement, aber mit mehr Cashflow-Sicherheit und weniger Aktienvolatilität.

Warum Japans Kapitalflüsse jetzt wichtig sind

Die Rotation kommt zu einem sensiblen Zeitpunkt für Japans eigenen Anleihemarkt. Langlaufende japanische Staatsanleihen stehen unter Druck; Reuters meldete eine Rekordrendite bei 30-jährigen JGBs und den höchsten Stand der 10-jährigen JGB-Rendite seit 1996. Gleichzeitig muss die Bank of Japan den schwierigen Ausstieg aus Jahren extrem lockerer Politik steuern.

Hinzu kommt der Währungskanal. Japans Finanzministerium meldete für Ende Mai Reserveaktiva von 1,305874 Billionen Dollar, 77,107 Milliarden Dollar weniger als Ende April. Diese Zahlen stehen in den offiziellen Reservendaten des japanischen Finanzministeriums. Damit gehören Yen, Interventionsrisiko und Liquidität am US-Treasury-Markt zur selben Geschichte.

Das Ergebnis ist eine dreifache Spannung: Japanische Anleger kaufen mehr ausländische Anleihen, Japans eigener Anleihemarkt bleibt volatil, und die Währungsbehörden könnten bei erneuter Yen-Schwäche liquide Reserven benötigen.

SIAIntel-Signalkette: von AI-Schulden zu japanischer Duration

Wie SIAIntel in seiner früheren Analyse zum Übergang des AI-Infrastrukturausbaus in den Anleihemarkt zeigte, bleibt der Druck nicht auf Technologieaktien, Chips oder Rechenzentren beschränkt. Er wandert in den Anleihemarkt.

Das erste Signal kam aus dem AI-Ausbau. Große Technologieunternehmen beschaffen langfristiges Kapital für Rechenzentren, Strominfrastruktur und Rechenkapazität. Dadurch entstehen neue Duration-Nachfrage, neues Unternehmensanleiheangebot und zusätzlicher Druck auf langfristige US-Treasury-Bewertungen.

Das zweite Signal kommt nun aus Japan. Japanische Institutionen verlassen die globalen Märkte nicht einfach. Sie verändern die Art von Risiko, die sie halten wollen: weniger ausländische Aktienvolatilität, mehr ausländische Anleihe-Duration.

Zusammen zeigen beide Signale dieselbe tiefere Verschiebung. Globale Märkte werden nicht mehr nur über Wachstumserwartungen bewertet. Sie werden über Kapitalintensität, Finanzierungsbedarf, Zinskurvendruck, Währungspolitik und die verborgene Marktmechanik institutionellen Kapitals neu bewertet.

Für Anleger bedeutet das: Der nächste Marktschock muss nicht mit einer Aktienmeldung beginnen. Er kann im Anleihemarkt, bei einer Währungsintervention, in einer Treasury-Auktion oder in der Duration-Entscheidung eines großen institutionellen Kapitalpools beginnen.

Auswirkungen: Wer ist betroffen?

Verbraucher und Haushalte

Für Verbraucher und Haushalte ist das keine abstrakte Kapitalflussgrafik. Anleihevolatilität kann Kreditkosten, Pensionsrenditen, Versicherungsprodukte und Hypothekenbedingungen beeinflussen. Wenn japanische Institutionen wegen höherer Volatilität Anleihen gegenüber Aktien bevorzugen, kann dieselbe Risikoaversion später auch private Portfolios und Sparprodukte treffen.

Staaten und Regierungen

Japan ist direkt betroffen, weil seine Zinskurve und seine Währungspolitik unter Druck stehen. Die Vereinigten Staaten sind betroffen, weil japanische Anleger wichtige Akteure im Dollar-Anleihemarkt und bei US-Treasuries sind. Europa und Schwellenländer sind betroffen, weil ein Rückzug aus ausländischen Aktien den globalen Risikoappetit dämpfen kann.

Unternehmen und Sektoren

Technologieunternehmen sind der sichtbarste Aktienkanal. Wenn große Institutionen nach einer starken AI-Rally aus ausländischen Aktien aussteigen, kann der Druck zuerst hoch bewertete Sektoren treffen. Banken, Versicherer und Vermögensverwalter müssen entscheiden, ob die Anleihewende defensiv, taktisch oder der Beginn eines längeren Duration-Zyklus ist. Auch Amazon, Microsoft, Google und Nvidia können über Bewertungsmultiplikatoren von dieser Risikoänderung betroffen sein.

Märkte und Anleger

Die direkten Marktkanäle laufen über US-Treasuries, globale Aktienfonds, Kreditspreads, den Yen und JGB-Renditen. Anleger sollten die Mai-Daten nicht als einzelnes Verkaufssignal lesen. Sie sollten sie als Positionierungssignal lesen: Eine große Kapitalbasis wird bei Aktienrisiken selektiver.

Regulierer und Politik

Die Bank of Japan, das japanische Finanzministerium, die Federal Reserve und Aufseher des US-Treasury-Markts haben alle ein Interesse daran. Die BOJ muss Unordnung im JGB-Markt vermeiden. Das Finanzministerium muss Yen-Druck steuern, ohne das Vertrauen in seine Reserven zu beschädigen. US-Behörden müssen darauf achten, ob Reservebewegungen die Treasury-Liquidität berühren.

Finanzinfrastruktur und Marktmechanik

Auch die Finanzinfrastruktur ist betroffen. Trust-Konten, Versicherer, Pensionsgelder, Devisenreserven und Staatsanleihemärkte bilden die verborgene Mechanik der Weltfinanz. Wenn diese Verkabelung die Richtung ändert, kommt der sichtbare Schock oft später: breitere Spreads, niedrigere Bewertungen, ein schwächerer Wechselkurs oder schwierigere Anleiheauktionen.

Das Gegensignal: Es muss kein dauerhafter Aktienausstieg sein

Die Mai-Daten sollten nicht als endgültiger japanischer Rückzug aus globalen Aktien überhöht werden. Reuters berichtete auch, dass Investment Trusts und Lebensversicherer im Mai weiterhin ausländische Aktien kauften. Japanische Anleger hatten zudem in den ersten Monaten des Jahres 2026 auch US- und europäische Aktien gekauft.

Das ist wichtig. Ein struktureller Ausstieg bräuchte mehrere Monate ähnlicher Daten, nicht nur einen großen Monat.

Die bessere Lesart ist bedingt: Bleibt die JGB-Volatilität hoch, bleibt der Yen unter Druck und wirken globale Technologiewerte überfüllt, könnten japanische Institutionen Anleihen weiter gegenüber Aktien bevorzugen. Beruhigen sich Renditen und Währung, kann die Rotation langsamer werden oder sich umkehren.

Next Signal: Was sich jetzt aendert

Das nächste Signal ist, ob der Mai nur eine einmalige Anpassung war oder der Beginn eines längeren Kapitalregimes.

Zu beobachten sind der Anleihekaufplan der Bank of Japan, die 10- und 30-jährige JGB-Kurve, die Sprache zu Yen-Interventionen, die Liquidität im US-Treasury-Markt, japanische Trust-Konto-Flüsse und hoch bewertete Technologiewerte. Bestätigen die nächsten Daten diese Rotation, geht es nicht mehr nur um Japan. Dann geht es darum, ob globales Kapital von Wachstumsrisiko zu Duration-Schutz wandert.

Quellen

Diese Analyse nutzt Reuters’ Bericht zu japanischen Kapitalflüssen für die Rotationsdaten vom Mai 2026, Reuters’ Kontext zu JGBs und globalen Anleihemärkten zur Bestätigung des Renditedrucks, die offiziellen Reservendaten des japanischen Finanzministeriums für die Reserveseite und SIAIntels Analyse zum Übergang von AI-Infrastruktur in den Anleihemarkt für interne Signalkontinuität.

Redaktioneller Nachweis

Dieses Intelligence-Dossier wurde vom SIAIntel-Redaktionsteam erstellt.

Einige Mitwirkende arbeiten in sensiblen Funktionen in Verwaltung, Regulierung, Märkten oder Redaktionen. Ihre Identität kann geschützt werden, wenn berufliche Pflichten, Quellenschutz oder Sicherheit dies erfordern.

Redaktionelle und verlegerische Verantwortung: Sefa Karahan, Gründer und Herausgeber

Relevante Intelligence

Relevante Intelligence in dieser Kategorie · 6 Dossiers

310-Mrd.-$-Stablecoin-Frist vorbei – die Regeln fehlen

Die Frist vom 18. Juli verstrich ohne koordiniertes endgültiges Regelwerk; der 310-Milliarden-Dollar-Stablecoinmarkt steckt in einem unfertigen Übergang.

Die Kredit-Netz-Verengung der KI: Wie Rechenzentren den Stromzugang zu einem Anleihemarktproblem machten

Japans Stablecoin-Vorstoß macht Staatsanleihen zum nächsten Krypto-Schlachtfeld

Analyse der Stablecoin-Pläne von MUFG, SMBC und Mizuho für 2027. Untersuchung, wie digitale Yen-Reserven und On-Chain-Repos die JGB-Nachfrage und asiatische Abwicklungsschienen umgestalten könnten.

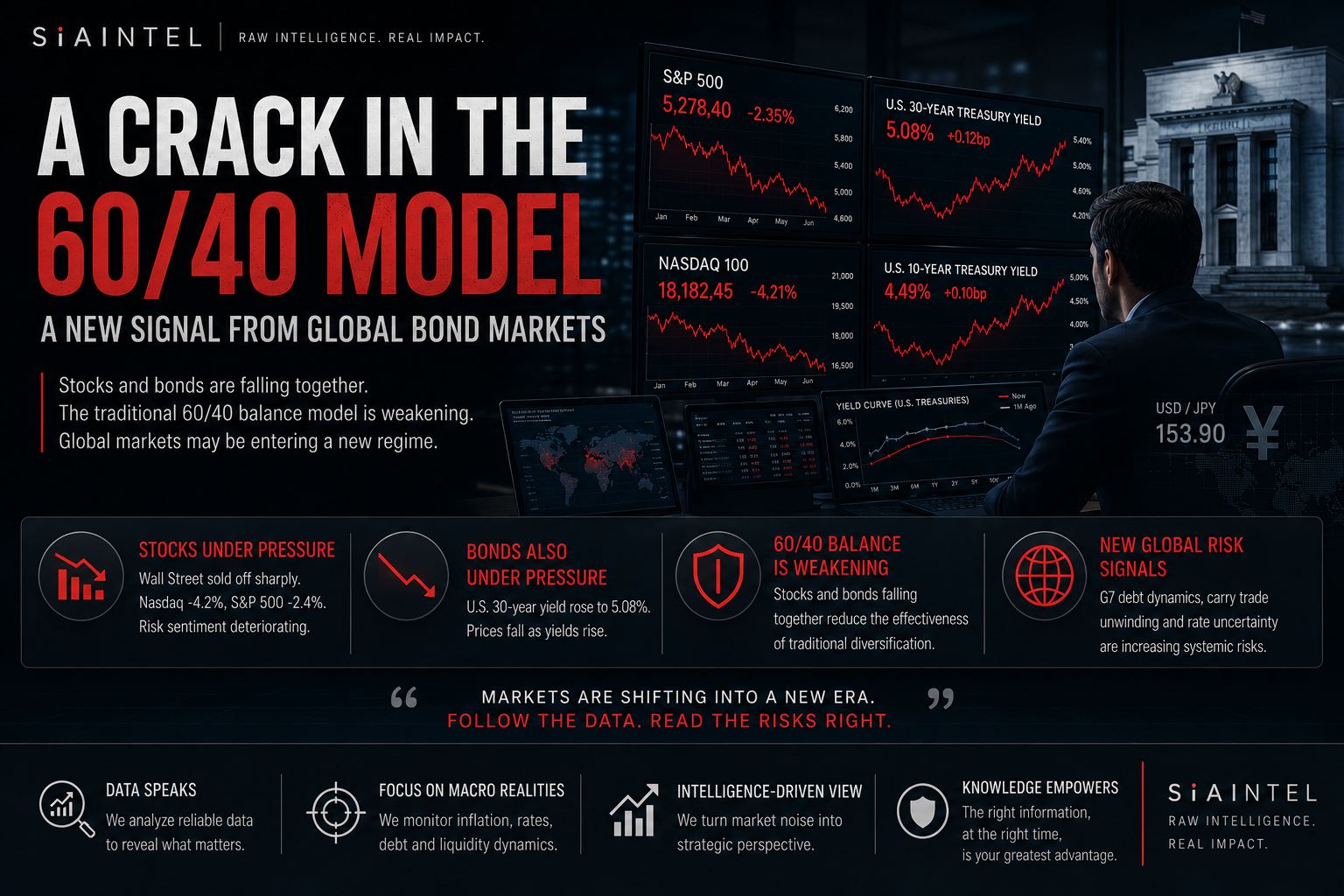

Das 60/40-Portfolio bricht auf: Der Riss am Anleihemarkt

Staatsanleihen verlieren einen Teil ihrer Schutzfunktion, während G7-Schuldenstress, Inflation und Korrelationen globale Portfolios belasten.

30-Jahres-Hoch und 1,9 Billionen Dollar Defizit: Wie Japans Anleihe-Signal den fiskalischen Druck der USA verstärkt

Japans Anleiherendite auf einem 30-Jahres-Hoch und Amerikas Defizitprojektion von 1,9 Billionen Dollar senden ein globales Warnsignal – von Hypotheken und Rentenportfolios bis hin zu Schwellenländer-Schulden.

Treibstoffdruck am Himmel: Warum flexible Tickets zum Reiseschutz werden

Druck am Kerosinmarkt könnte Flexibilität, Stornorechte und sichere Umsteigezeiten in diesem Sommer wichtiger machen als einfach nur das billigste Ticket.