"Analyse der Stablecoin-Pläne von MUFG, SMBC und Mizuho für 2027. Untersuchung, wie digitale Yen-Reserven und On-Chain-Repos die JGB-Nachfrage und asiatische Abwicklungsschienen umgestalten könnten."

SIAINTEL INTELLIGENCE DOSSIER

Analyse-Dossier

SIAIntel Verifikationspanel

Analyse, Datenkontext, Quellenzuordnung und redaktionelle Grenzen werden als eine Evidenzkette dargestellt.

Kernpunkte

- Kurzüberblick Analyse der Stablecoin-Pläne von MUFG, SMBC und Mizuho für 2027.

- Japans drei „Megabanken“ – die Mitsubishi UFJ Financial Group (MUFG), die Sumitomo Mitsui Banking Corporation (SMBC) und die Mizuho Financial Group – konvergieren auf eine einheitliche…

- Laut Reuters streben diese Institutionen bis zum im März 2027 endenden Geschäftsjahr die Einführung eines gemeinsamen Stablecoin-Emissionsrahmens an.

SIAIntel-Perspektive

SIAIntel ordnet diese Entwicklung nicht als einzelne Schlagzeile ein, sondern als Intelligence-Dossier, das durch Quellenqualität, strukturelle Auswirkungen und beobachtbare Risikokanäle geprägt ist.

Datenüberblick

Abdeckungsbereich

Redaktionelle Kategorie

ECONOMY

Lesezeit

Ungefähre Dauer

~7 Min.

Quellenbasis

Sichtbares Evidenzprofil

6 sichtbare Quellen

Veröffentlicht

Aktualisiert: 13. Juni 2026

12. Juni 2026

Evidenzrahmen

Diese Ebene fasst sichtbare Quellen, Artikelkontext und redaktionelle Einordnung zusammen. Sie liefert analytischen Kontext, keine transaktionale Handlungsempfehlung.

Kurzüberblick

Analyse der Stablecoin-Pläne von MUFG, SMBC und Mizuho für 2027. Untersuchung, wie digitale Yen-Reserven und On-Chain-Repos die JGB-Nachfrage und asiatische Abwicklungsschienen umgestalten könnten.

Infrastruktur-Signal

Japans bankgestützte Stablecoin-Pläne verbinden Reservemanagement, JGB-Sicherheiten, Bankeninfrastruktur, Zahlungsinfrastruktur, Krypto-Marktinfrastruktur und tokenisierte Zahlungswege zu einem politisch sensiblen Marktsignal.

Hauptanalyse

Einführung: Die Konvergenz der nationalen Liquidität Während sich der globale Krypto-Diskurs weiterhin auf Einzelhandels-ETF-Flüsse und regulatorische Maßnahmen in Washington fixiert, wurzelt in Tokio eine strukturellere Transformation. Japans drei „Megabanken“ – die Mitsubishi UFJ Financial Group (MUFG), die Sumitomo Mitsui Banking Corporation (SMBC) und die Mizuho Financial Group – konvergieren auf eine einheitliche digitale Yen-Strategie. Laut Reuters streben diese Institutionen bis zum im März 2027 endenden Geschäftsjahr die Einführung eines gemeinsamen Stablecoin-Emissionsrahmens an.

Dies ist nicht nur ein Spiel für schnellere Zahlungen im Einzelhandel oder ein Nischen-Fintech-Experiment. Es stellt die frühen Phasen einer grundlegenden Neuverkabelung des Marktes für japanische Staatsanleihen (JGB) dar – den drittgrößten Markt für Staatsanleihen der Welt mit einem ausstehenden Wert von über 10 Billionen US-Dollar. Da die Bank of Japan (BOJ) ihren historischen Rückzug aus ihrer Rolle als „Käufer der letzten Instanz“ beginnt, wird eine neue Architektur zur Handhabung der Yen-Liquidität aufgebaut. Dieses Dossier untersucht die Konvergenz von regulierten Stablecoins, Kollateralmobilität und der digitalen Transformation von Staatsanleihen und testet die These, dass Japan eine Hochgeschwindigkeitsstrecke für die „Tokenisierung“ seiner nationalen Bilanz baut.

I. Die institutionelle Architektur: Von Piloten zu „Project Pax“ Das Rückgrat von Japans Stablecoin-Vorstoß ist „Project Pax“, eine Initiative, die einen seltenen Moment der Abstimmung zwischen den konkurrierenden Finanzgiganten des Landes darstellt. Unter Nutzung der Progmat-Blockchain-Infrastruktur – einer Plattform, die ursprünglich von MUFG inkubiert wurde, aber heute als neutrales Gemeinschaftsunternehmen mehrerer Banken betrieben wird – versucht Project Pax, das „Last Mile“-Problem der grenzüberschreitenden B2B-Abwicklung zu lösen. Laut Datachain beschreibt Datachain Project Pax als eine grenzüberschreitende Stablecoin-Transferplattform, die an die API-Simulationsumgebung von Swift angepasst werden kann.

Im Gegensatz zu den dezentralen und oft undurchsichtigen Reservestrukturen früher krypto-nativer Stablecoins wie USDT basiert das japanische Modell auf dem Fundament institutionellen Vertrauens und expliziter regulatorischer Aufsicht. Als primäre Infrastruktur-Tatsache bestätigt, integriert sich Project Pax in das Swift-API-Framework. Dies ist eine entscheidende Designentscheidung: Sie ermöglicht es Banken, ihre bestehenden operativen Schnittstellen zu nutzen, um Anweisungen zu senden, die Stablecoin-Abwicklungen auf der Chain auslösen. Dieser „Hybrid“-Ansatz bedeutet, dass Firmenkunden nicht direkt mit digitalen Wallets interagieren oder private Schlüssel verwalten müssen, was die Eintrittsbarriere für traditionelle Industriegiganten wie die Mitsubishi Corporation senkt.

Die technische Architektur nutzt das Cosmos Inter-Blockchain Communication (IBC) Protokoll und die Interoperabilitätslösungen von Datachain. Dies stellt sicher, dass ein auf einem privaten Bankbuch emittierter Stablecoin nahtlos über öffentliche Blockchains wie Avalanche, Polygon und Ethereum verschoben werden kann. Der jüngste Proof-of-Concept (PoC), der unter der Schirmherrschaft des „FinTech PoC Hub“ der Financial Services Agency (FSA) durchgeführt wurde, zeigte, dass grenzüberschreitende Zahlungen zwischen Japan und Südkorea in Sekundenschnelle abgeschlossen werden können. Laut MUFG Bank erhielt das Projekt Unterstützung vom FinTech PoC Hub Japans, was der Initiative einen regulatorischen Testkanal verschaffte.

II. Der JGB-Nexus: Ein potenzieller künftiger marginaler Nachfragekanal Die bedeutendste makroökonomische Implikation eines skalierten digitalen Yen liegt in seinen Reserveanforderungen. Die Änderungen am japanischen Zahlungsdienstegesetz von 2022 schufen eine neue rechtliche Kategorie: „Elektronische Zahlungsinstrumente“ (EPI). Um als EPI zu gelten, muss ein Stablecoin an eine Fiat-Währung gekoppelt sein und die Rückzahlung zum Nennwert garantiert werden. Entscheidend ist, dass Emittenten (Banken, Geldtransferdienste oder Treuhandgesellschaften) diese Token 1:1 mit hochqualitativen liquiden Mitteln (HQLA) unterlegen müssen. Laut der Japan FSA kann die Stablecoin-Deckung in Bankeinlagen, Treuhandvermögen oder anderen gesetzlich zulässigen Reservekörben liegen.

Japans Stablecoin-Reservearchitektur könnte künftig Nachfrage nach hochliquiden Yen-Assets schaffen, einschließlich Bankeinlagen und potenziell Staatsanleihen. Während die BOJ die dominierende Kraft bleibt, ihre monatlichen JGB-Käufe jedoch reduziert, stellt die Entstehung regulierter Stablecoin-Emittenten einen potenziellen künftigen marginalen Nachfragekanal dar. Laut Reuters erwartet die Führung von JPYC, dass Yen-Stablecoin-Emittenten im Laufe der Zeit zu größeren Inhabern von JGBs werden.

III. Der Kampf um Kollateral: On-Chain-Repo und T+0-Mobilität Während die Nachfrage nach Reserven der sichtbare Teil der Geschichte ist, liegt das strategische „Alpha“ für die Megabanken in der Digitalisierung von Kollateral. Dies ist der Punkt, an dem der Stablecoin-Vorstoß von einer Zahlungsgeschichte zu einer Kapitalmarktgeschichte wird.

Im traditionellen JGB-Repo-Markt erfolgt die Abwicklung in der Regel auf T+1-Basis. Diese „Abwicklungsverzögerung“ erzeugt Liquiditätsreibung. Laut Progmat hat Progmat eine gemeinsame Studie über On-Chain-Repo-Transaktionen unter Verwendung tokenisierter JGBs gestartet, mit dem ausdrücklichen Ziel, institutionelle Repo-Aktivitäten über Stablecoins auf die Chain zu bringen.

Die laufende Migration der Infrastruktur für tokenisierte Wertpapiere (ST) von Progmat auf einen dedizierten Avalanche Layer 1 ist ein direktes Signal für diese Absicht. Laut Avalanche soll die Avalanche-L1-Unterstützung von Progmat ST bis Ende Juni 2026 abgeschlossen sein; ein Infrastrukturschritt, der Japans Markt für tokenisierte Wertpapiere mit einer skalierbareren und interoperableren Blockchain-Umgebung verbindet.

IV. Asiatische Abwicklung und der „US-Dollar-Schild“ Japans Stablecoin-Ambitionen sind auch nach außen gerichtet. Project Pax soll die Abwicklung über asiatische Handelskorridore erleichtern. Laut Reuters forderte ein Gremium der japanischen Regierungspartei die Förderung von auf Yen basierenden Stablecoins für die Abwicklung in Asien; ein politisches Signal, das die Stablecoin-Geschichte in eine regionale Abwicklungsstrategie einbettet.

V. Risiken: Der Überwachungskanal Die Konvergenz von Japans Stablecoin-Vorstoß und seinem Markt für Staatsanleihen ist nicht ohne Risiko. Die Hauptsorge ist das Potenzial für Laufzeitfallen. Dies erfordert einen feinen Balanceakt der BOJ. Laut Reuters hat die BOJ überlegt, wie sie ihren Pfad zur Reduzierung der Anleihekaufprogramme verwalten soll.

SIAIntel-Perspektive Wir betrachten den Stablecoin-Vorstoß der Megabanken nicht als „Zahlungsinnovation“, sondern als Programm zur Modernisierung von Kollateral. Das eigentliche Ziel ist es, die „Laufzeitfalle“ traditioneller JGB-Märkte durch die Ermöglichung einer T+0-Abwicklung zu lösen. Wenn JGBs „On-Chain-liquide“ werden, steigt ihr Nutzen als Kollateral, was eine strukturelle Untergrenze für die JGB-Nachfrage bieten könnte, selbst wenn sich die BOJ zurückzieht.

Quellenkarte

Dieses Dossier nutzt öffentliche institutionelle und marktbezogene Quellenlinks als sichtbare Evidenzanker. Die Quellenebene trennt bestätigte Politik-, Marktstruktur- und Bilanzsignale von der Interpretation.

- Politik- und Regulierungssignale werden als institutioneller Kontext behandelt, nicht als sichere Prognose.

- Anleihemarkteffekte werden als Collateral-Kanal eingeordnet, nicht als Anlageempfehlung.

- Die Stablecoin-Adoption wird über Liquiditäts-, Reserveasset- und Staatsschulden-Übertragungskanäle bewertet.

Editoriale Kalibrierung

Dieser Artikel ist als strategische Marktintelligenz kalibriert. Er behauptet nicht, dass Japans Stablecoin-Rahmen allein JGB-Renditen oder Kryptomärkte direkt bewegt. Die redaktionelle Einschätzung ist enger: Wenn regulierte Stablecoin-Emission skaliert, können Reservekomposition und Collateral-Design zu einer sichtbaren Brücke zwischen digitalen Abwicklungssystemen und Nachfrage nach Staatsanleihen werden.

Praktische Auswirkungen

Wer ist betroffen: Menschen, Verbraucher, Haushalte, Nutzer, Unternehmen, Sektoren, Banken, Märkte, Investoren, Regulierer, Politik und Infrastrukturbetreiber sehen deutlicher, wie Stablecoin-Reserven mit Staatsanleihen als Sicherheiten verbunden werden.

Menschen und Verbraucher sind betroffen, weil Zahlungsnutzer und Haushalte bei skalierten regulierten Yen-Stablecoins andere Gebühren, höhere Abwicklungsgeschwindigkeit, Wallet-Zugang und stärkeren Wettbewerb um Bankeinlagen erleben können.

Unternehmen und Sektoren sind betroffen, weil Banken, Zahlungsanbieter, Kryptobörsen, Treasury-Teams und Finanztechnologie-Lieferanten neue Compliance-, Reserve- und Abwicklungsprozesse benötigen können.

Infrastrukturbetreiber und Lieferketten sind betroffen, weil Verwahrungssysteme, Blockchain-Rails, Bank-Ledger, Liquiditätsanbieter und Zahlungsinfrastruktur reservegestütztes digitales Geld ohne operative Brüche verarbeiten müssen.

Märkte und Investoren sind betroffen, weil JGB-Sicherheiten, Anleihereserven, Liquiditätsnachfrage, Bankbilanzen und Krypto-Marktstruktur die Risikobewertung verändern können.

Regulierer und Politik sind betroffen, weil Stablecoin-Reservevorschriften, Bankenaufsicht, Offenlegungsstandards und Zahlungspolitik festlegen müssen, wie digitale Yen-Verbindlichkeiten mit Staatsanleihemärkten interagieren.

Länder- und Block-Impact-Map

- USA: Dollar-Stablecoin-Anbieter treffen auf eine klarere yenbasierte institutionelle Alternative.

- Europa: Debatten über tokenisiertes Geld und Reservepolitik erhalten einen weiteren regulierten Bankenmaßstab.

- Türkei: Stablecoin-Regulierung und digitale Zahlungsinfrastruktur werden für die Beobachtung grenzüberschreitender Finanzströme relevanter.

- Industrieländer: Staatsanleihen als Sicherheiten können in digitaler Geldinfrastruktur sichtbarer werden.

- Schwellenländer: Reservegestützte Stablecoin-Modelle können Liquiditätserwartungen und Regulierungsdesign beeinflussen.

Was ändert sich als nächstes?

Das nächste Signal ist, ob MUFG, SMBC, Mizuho, Regulierer und Marktinfrastrukturbetreiber vor der Emission 2027 Reservekomposition, JGB-Sicherheiten, Verbraucherzugang, Börsenanbindung und Zahlungsanwendungen offenlegen.

SIAIntel Watch

- Zeitplan für Stablecoin-Emissionen von MUFG, SMBC und Mizuho.

- Offenlegung von JGB-Sicherheiten und Reservekomposition.

- Nutzung von Yen-Stablecoins im institutionellen Zahlungsverkehr.

- Regulatorische Behandlung bankemittierter Stablecoin-Verbindlichkeiten.

Redaktioneller Sicherheitshinweis

Diese Analyse dient ausschließlich der redaktionellen Intelligence. Sie ist keine Anlageberatung, Rechtsberatung oder Empfehlung zum Kauf, Verkauf oder Halten eines Vermögenswerts.

Quellen

- Reuters: Stablecoin-Plan japanischer Banken

- Datachain und Progmat Project-Pax-Start

- MUFG-Mitteilung zu Stablecoins

- Japanische FSA-Unterlage zu Stablecoins

- Reuters: Yen-Stablecoin als Anleihemarkt-Signal

- Progmat-Studie zu tokenisierten JGB-Repos

- Avalanche: Migration tokenisierter Progmat-Wertpapiere

- Reuters: Japanisches Yen-Stablecoin-Politikpanel

- Reuters: BOJ-Signal zur Anleihekauf-Drosselung

Redaktioneller Nachweis

Dieses Intelligence-Dossier wurde vom SIAIntel-Redaktionsteam erstellt.

Einige Mitwirkende arbeiten in sensiblen Funktionen in Verwaltung, Regulierung, Märkten oder Redaktionen. Ihre Identität kann geschützt werden, wenn berufliche Pflichten, Quellenschutz oder Sicherheit dies erfordern.

Redaktionelle und verlegerische Verantwortung: Sefa Karahan, Gründer und Herausgeber

Relevante Intelligence

Relevante Intelligence in dieser Kategorie · 6 Dossiers

310-Mrd.-$-Stablecoin-Frist vorbei – die Regeln fehlen

Die Frist vom 18. Juli verstrich ohne koordiniertes endgültiges Regelwerk; der 310-Milliarden-Dollar-Stablecoinmarkt steckt in einem unfertigen Übergang.

Die Kredit-Netz-Verengung der KI: Wie Rechenzentren den Stromzugang zu einem Anleihemarktproblem machten

Japans Billionen-Yen-Rotation: Warnsignal für die Weltmärkte

Japans Anleger verkaufen ausländische Aktien und kaufen Anleihen. Das sendet ein Signal an US-Treasuries, den Yen und globale Technologiewerte.

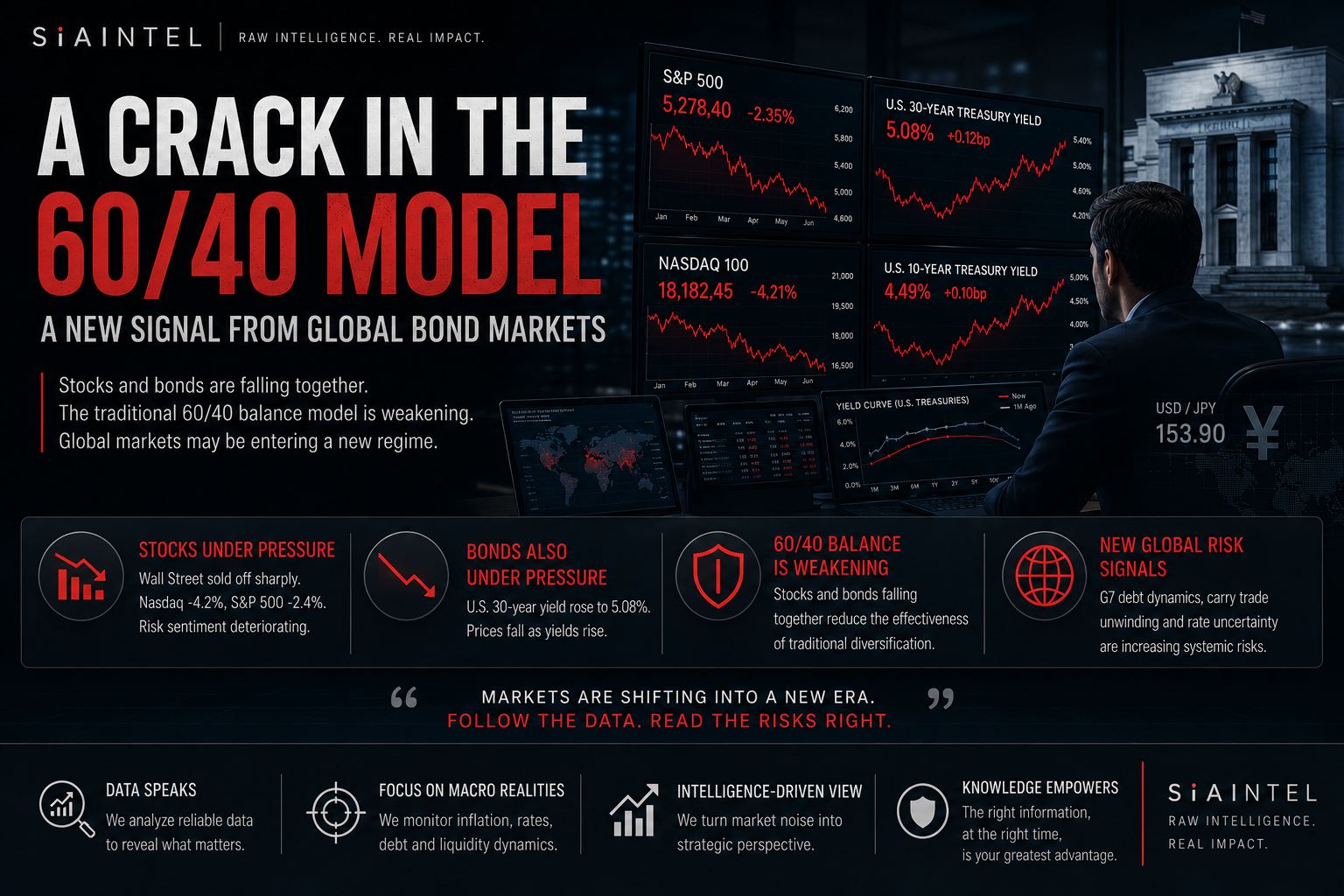

Das 60/40-Portfolio bricht auf: Der Riss am Anleihemarkt

Staatsanleihen verlieren einen Teil ihrer Schutzfunktion, während G7-Schuldenstress, Inflation und Korrelationen globale Portfolios belasten.

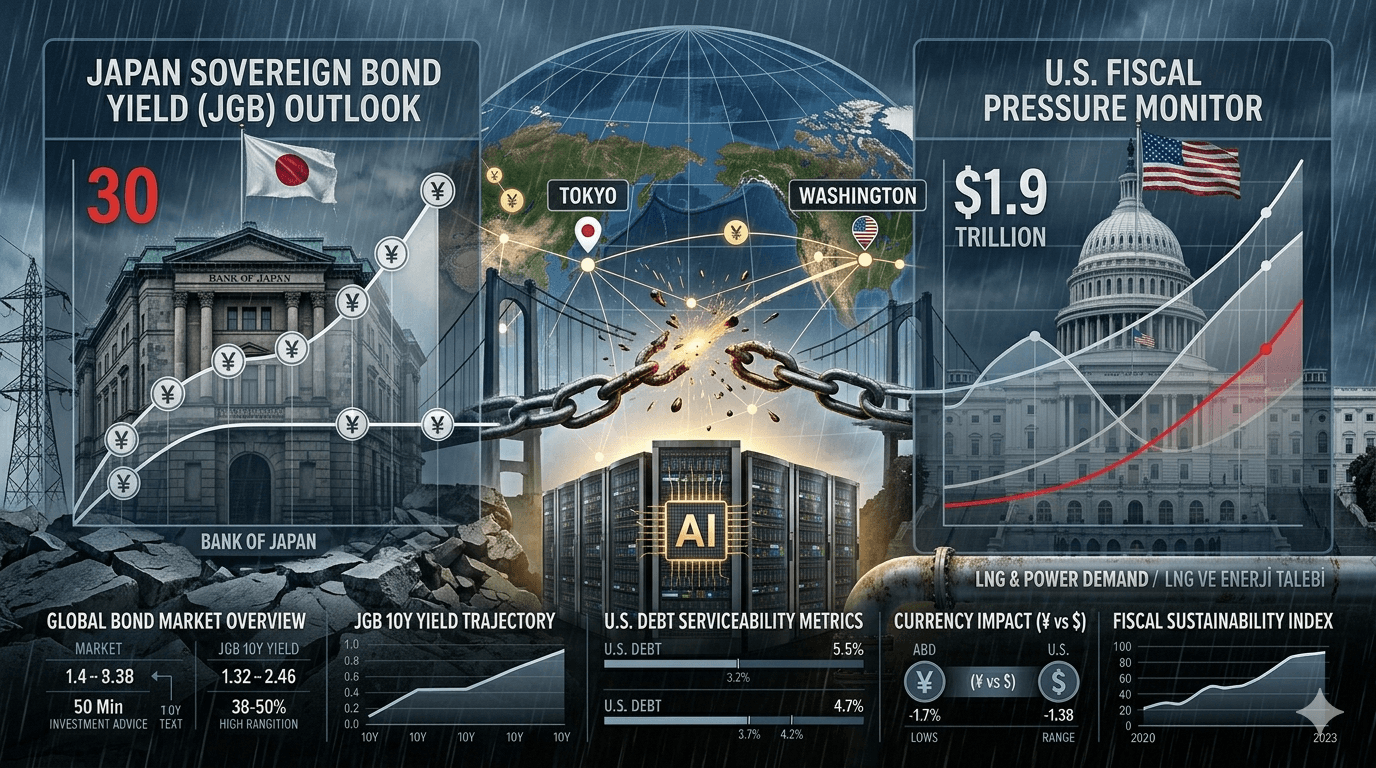

30-Jahres-Hoch und 1,9 Billionen Dollar Defizit: Wie Japans Anleihe-Signal den fiskalischen Druck der USA verstärkt

Japans Anleiherendite auf einem 30-Jahres-Hoch und Amerikas Defizitprojektion von 1,9 Billionen Dollar senden ein globales Warnsignal – von Hypotheken und Rentenportfolios bis hin zu Schwellenländer-Schulden.

Treibstoffdruck am Himmel: Warum flexible Tickets zum Reiseschutz werden

Druck am Kerosinmarkt könnte Flexibilität, Stornorechte und sichere Umsteigezeiten in diesem Sommer wichtiger machen als einfach nur das billigste Ticket.