"Die Kredit-Netz-Verengung der KI: Wie Rechenzentren den Stromzugang zu einem Anleihemarktproblem machten"

SIAINTEL INTELLIGENCE DOSSIER

Analyse-Dossier

SIAIntel Verifikationspanel

Analyse, Datenkontext, Quellenzuordnung und redaktionelle Grenzen werden als eine Evidenzkette dargestellt.

Kernpunkte

- Die Kredit-Netz-Verengung der KI: Wie Rechenzentren den Stromzugang zu einem Anleihemarktproblem machten Executive Signal Der Engpass der KI ist nicht mehr nur eine Frage von Chips oder…

- Zunehmend sind es das physische Stromnetz und die Kreditmärkte, die es finanzieren.

- Die globale Stromnachfrage im Zusammenhang mit Rechenzentren und KI-Workloads befindet sich auf einem strukturell steigenden Pfad.

SIAIntel-Perspektive

SIAIntel ordnet diese Entwicklung nicht als einzelne Schlagzeile ein, sondern als Intelligence-Dossier, das durch Quellenqualität, strukturelle Auswirkungen und beobachtbare Risikokanäle geprägt ist.

Datenüberblick

Abdeckungsbereich

Redaktionelle Kategorie

ECONOMY

Lesezeit

Ungefähre Dauer

~12 Min.

Quellenbasis

Sichtbares Evidenzprofil

Artikelkontext

Veröffentlicht

Aktualisiert: 02. Juli 2026

02. Juli 2026

Evidenzrahmen

Diese Ebene fasst sichtbare Quellen, Artikelkontext und redaktionelle Einordnung zusammen. Sie liefert analytischen Kontext, keine transaktionale Handlungsempfehlung.

Executive Signal

Der Engpass der KI ist nicht mehr nur eine Frage von Chips oder Talent. Zunehmend sind es das physische Stromnetz und die Kreditmärkte, die es finanzieren. Die globale Stromnachfrage im Zusammenhang mit Rechenzentren und KI-Workloads befindet sich auf einem strukturell steigenden Pfad. Die IEA-Zusammenfassung „Energy and AI" berichtet, dass der globale Stromverbrauch von Rechenzentren 2024 rund 415 TWh erreichte und sich bis 2030 auf etwa 945 TWh mehr als verdoppeln dürfte. In den USA vermerkt der DOE/LBNL-Bericht 2024 zum Energieverbrauch von US-Rechenzentren, dass der Stromverbrauch von 58 TWh im Jahr 2014 auf 176 TWh im Jahr 2023 gestiegen ist und bis 2028 325-580 TWh erreichen könnte. Goldman Sachs Research prognostiziert, dass die Stromnachfrage von US-Rechenzentren von 31 GW im Jahr 2025 auf 66 GW bis 2027 steigen könnte, wobei der Anteil der sommerlichen Spitzennachfrage im selben Zeitraum von 4,1 % auf 8,5 % steigen könnte. Goldman misst die Spitzenleistungskapazität, während der DOE/LBNL-Bericht den jährlichen Energieverbrauch misst; zusammen gelesen zeigen sie dieselbe Richtung, nicht dieselbe Maßeinheit. Diese Nachfrage muss finanziert werden, und die Finanzierung ist inzwischen gleichzeitig in Regulierungsverfahren, Kapazitätsauktionen und Unternehmensanleiheprospekten sichtbar.

Was sich verändert hat

Drei Dinge bewegten sich innerhalb weniger Wochen in dieselbe Richtung. Die Bundesregulierungsbehörden verschärften die Regeln, wie große Stromlasten an das Netz angeschlossen werden. Der größte US-Netzbetreiber durchlief einen umstrittenen Konsultationsprozess darüber, wie Kosten und Risiken der neuen Rechenzentrumsnachfrage verteilt werden. Und die Hyperscaler gaben weiterhin in einem Tempo Schulden aus, das groß genug ist, dass Banker nun mehrwährungsfähige Deals strukturieren, um eine Sättigung eines einzelnen Anleihemarkts zu vermeiden.

Der Mechanismus

Die Kette verläuft in eine Richtung: Rechenzentren brauchen Strom, Strom braucht Netzanschlusskapazität, Anschlusskapazität braucht Investitionsausgaben von Versorgern und Netzbetreibern, und diese Investitionen werden zunehmend über die Kreditmärkte finanziert statt vollständig aus laufenden Tarifen bezahlt. Gleichzeitig geben die Hyperscaler, die die Rechenzentren bauen, selbst Rekordvolumina an Unternehmensanleihen aus, um Chips und Bauvorhaben zu finanzieren. Zwei getrennte Schuldenkanäle - versorgerseitige und hyperscalerseitige Investitionsausgaben - konvergieren auf denselben zugrunde liegenden Treiber, was bedeutet, dass die Kreditmärkte das KI-Infrastrukturrisiko nun aus beiden Richtungen gleichzeitig bepreisen.

Stromnetz-Linse

Die FERC ordnete allen sechs regionalen Netzbetreibern unter ihrer Zuständigkeit an, Tarife für Rechenzentren und andere Großverbraucher zu rechtfertigen oder zu reformieren. Die am 18. Juni 2026 erlassenen Section-206-Show-Cause-Anordnungen richten sich an PJM, MISO, SPP, CAISO, ISO-NE und NYISO und gelten für Lasten über 50 MW, die oberhalb von 69 kV angeschlossen werden. Diese Anordnungen führten neben dem üblichen 60-tägigen Antwortfenster einen zusätzlichen 30-tägigen informativen Bericht zur Erzeugungsadäquanz ein. Über die Kostenverteilung hinaus heben die Anordnungen spezifische Reformbereiche hervor: alternative Übertragungstechnologien, Kostentransparenz, Co-Location, temporärer/nicht-fester Übertragungsdienst, flexible Lasten und Berichterstattung zur Ressourcenadäquanz. Die rechtliche Bedeutung liegt nicht nur im Timing; wie es die FERC-Zusammenfassung von White & Case formuliert, wird der Großlast-Netzanschluss zunehmend zu einem Tarifgestaltungsproblem, nicht nur zu einem technischen Warteschlangenproblem.

PJM, der größte US-Netzbetreiber, arbeitet seit Ende 2025 an seiner eigenen Version dieses Problems. Im PJM-Gebiet hat sich die Debatte über die Sackgasse hinaus zur PJM Reliability Backstop Procurement entwickelt - einem konkreten kurzfristigen Kapazitätsmechanismus, der Zuverlässigkeitslücken schließen soll, während langfristige Reformen finalisiert werden. Die ungelöste Frage bleibt dieselbe: Wer zahlt, wenn ein Rechenzentrum schneller angeschlossen werden will, als neue Erzeugung und Übertragung gebaut werden können, und wer trägt die Kosten, wenn die prognostizierte Last dieses Rechenzentrums nie vollständig eintritt.

ERCOT-Stress-Linse

Der Netzstress ist nicht auf PJM beschränkt. In Texas steht ERCOT laut dem Bericht von Utility Dive zur ERCOT-Großlast-Warteschlange vor einer Warteschlange von 438 GW an Großlastanfragen, wobei Rechenzentren fast 90 % dieses Volumens ausmachen. Dies zeigt, dass unabhängig vom Marktdesign - ob dem zentralisierten Kapazitätsmodell von PJM oder der reinen Energiemarktkonstruktion von Texas - der physische Druck der KI-Last eine strukturelle Konstante bleibt.

Kreditmarkt-Linse

Kapazitätspreise sind ein sichtbares Signal der verteilten Kosten. Die Base Residual Auction 2026/2027 von PJM schloss in den meisten Teilen ihres Gebiets bei 329,17 USD pro MW-Tag - dem von der FERC genehmigten Preisdeckel - gegenüber 269,92 USD im Vorjahr, wobei die Zonen BGE und Dominion noch höher abschlossen. Diese Kosten fließen in die Erlösanforderungen der Versorger und letztlich in das Kreditprofil, das die Versorger den Anleiheinvestoren bei der Aufnahme von Investitionsfinanzierungen präsentieren.

Auf der Hyperscaler-Seite ist die KI-bezogene Unternehmensverschuldung groß genug, um die Deal-Strukturierung zu verändern. Banker setzen gezielt auf mehrwährungsfähige Emissionen, um zu vermeiden, dass der Dollar-Anleihemarkt mit Hyperscaler-Papieren überlastet wird. Während rechenzentrumsspezifische Anleihen noch eine sich entwickelnde Struktur sind, entwickeln sie sich tatsächlich - sie sind nicht hypothetisch. Die Einschätzung von Morgan Stanley zur KI-Verschuldung hebt einen breiteren kreditmarktbezogenen Punkt hervor: Die globale KI-bezogene Schuldenemission ist nicht mehr marginal, und ein rechenzentrumsspezifischer High-Yield-Deal ist am besten als ein sichtbarer Knoten innerhalb einer viel größeren Finanzierungswelle zu verstehen. Dies deutet darauf hin, dass die Anlageklasse zwar reift, aber noch keine Mainstream-Sättigung erreicht hat.

## Linse Ausrüstungs-Lieferkette Netzinvestitionen, Kreditmärkte und Transformator-Fertigungslieferzeiten bewegen sich derzeit in entgegengesetzte Richtungen. Geld ist reichlich vorhanden; Hochspannungstransformatoren sind es nicht. Wood Mackenzies Arbeit zu Transformator-Lieferzeiten verortet große Transformator-Lieferfenster in einer Spanne von 80-210 Wochen, während die US-Transformatorangebotsanalyse besagt, dass die Stückkosten von Leistungstransformatoren seit 2019 um 77 % gestiegen sind. Das macht den KI-Ausbau zu einem Zwei-Uhren-Problem: Anleihemärkte können ein Projekt in Tagen finanzieren, aber Transformatoren, Schaltanlagen, Anschlussstudien und energetisierte Umspannwerke bewegen sich auf mehrjährigen Zeitachsen.

Linse Ratings & Finanzierung Das Kreditsignal ist inzwischen in der Sprache der Ratingagenturen sichtbar. Der Branchenkreditausblick 2026 von S&P Global Ratings verweist auf Cashflow-Defizite der Versorger von etwa 100 Mrd. USD und warnt, dass deutlich steigende Erlösanforderungen aus Tarifverfahren durchgängig faire regulatorische Ergebnisse benötigen, um die Kreditqualität zu erhalten. Die Übersetzung für Investoren ist einfach: Ein Versorger kann bei der Nachfrage recht behalten und dennoch beim Timing falsch liegen, wenn Kundenrechnungen, Regulierungsbehörden und Kapitalmärkte den Investitionszyklus nicht im gleichen Tempo absorbieren.

Linse Connect-and-Manage-Kredit Das von PJM vorgeschlagene Optionsset hat versteckte finanzielle Kosten. Beim Bring-your-own-Generation-Pfad benötigen Großlasten möglicherweise feste neue Stromerzeugung hinter dem Projekt. Unter Connect and Manage, so die PJM-Analyse von White & Case, arbeiten Großlasten, die nicht ausreichend Erzeugung mitbringen, unter Abschaltprotokollen und benötigen möglicherweise Diesel- oder Gas-Backup vor Ort, um Versorgungsunterbrechungen zu vermeiden. Der Januarbericht von Reuters zum PJM-Plan beschrieb dieselbe Weggabelung: Strom mitbringen oder frühere Abschaltung akzeptieren. Für ein KI-Rechenzentrum ist Abschaltung nicht nur eine betriebliche Unannehmlichkeit; sie ist eine Variable für Umsatz, Betriebszeit und Schuldendienst. Ein aktuelles Fachpapier zur Connect-and-Manage-Netzintegration formalisiert dieselbe Spannung, indem es Abschaltung als explizite Planungsvariable für KI-Lasten im Gigawattmaßstab behandelt.

Makro-Linse: Inflation und Verbraucherexposition

Das Zusammentreffen von Kapazitätsmarktspitzen und der Weitergabe von Versorgerinvestitionen schafft einen Rückenwind für hartnäckige Strompreisinflation. Da Versorger diese Netzmodernisierungskosten an die Verbraucher weitergeben, verkompliziert dies die Dynamik der langfristigen Kreditkosten und erhöht die Exposition der Verbraucher gegenüber Infrastrukturzyklen. Während dies zum breiteren Inflationsdruck beiträgt, wird es eher als sektorspezifisches Risiko denn als direkter Treiber der Federal-Reserve-Politik betrachtet.

Treasury-Nachfrage-Linse

Eine separate Frage ist, ob sich ausländische Käufer - insbesondere Japan, der größte ausländische Halter von US-Staatsanleihen - von der Treasury-Nachfrage zurückziehen und damit das Finanzierungsumfeld weiter verengen. Die Daten stützen das nicht. Laut offiziellen US-Treasury-TIC-Tabelle-5-Daten hielt Japan im April 2026 rund 1,2099 Billionen USD an US-Staatsanleihen, gegenüber rund 1,1916 Billionen USD im März. Das ist ein Anstieg, kein Abbau. Die Nuance ist, dass der Aprilwert dennoch unter Japans Februar-2026-Niveau von rund 1,2393 Billionen USD lag, während die April-TIC-Veröffentlichung einen Netto-TIC-Zufluss von 26,1 Mrd. USD zeigte, aufgeteilt in 49,2 Mrd. USD offizielle Zuflüsse und 23,1 Mrd. USD private Abflüsse.

Japan-Duration-Käufer-Linse

Japans Position als größter ausländischer Halter von Staatsanleihen macht sein Nachfrageverhalten zu einem strukturellen Faktor für die langfristigen US-Kreditkosten, was wiederum die Kapitalkosten beeinflusst, die Versorgern und Netzbetreibern für die Finanzierung von KI-Ära-Bauvorhaben zur Verfügung stehen. Der Anstieg der japanischen Bestände im April 2026 deutet - zumindest für den zuletzt gemeldeten Monat - eher auf ein anhaltendes Interesse an US-Duration als auf eine Abkehr davon hin. Die künftige marginale Nachfrage aus Japan hängt stärker von JGB-Renditen und der Politik der Bank of Japan ab als von irgendeiner inländischen Zahlungstechnologie-Initiative.

Krypto-/Stablecoin-Sicherheiten-Linse

Japan baut zudem bankengeführte digitale Abwicklungsschienen auf, doch es gibt keine verifizierte Verbindung zwischen diesen Schienen und dem Verkauf von US-Staatsanleihen. Stablecoins, ob in Japan oder anderswo, sind kein verifizierter Mechanismus zur Absorption des KI-bezogenen Unternehmensschuldenangebots. Während die Nachfrage nach Stablecoin-Reserven kurzfristige Treasury-Sicherheiten unterstützen kann, ist dies etwas anderes als die direkte Absorption von KI-bezogenem Versorger- oder Hyperscaler-Kreditrisiko.

Länder-Linse

- Vereinigte Staaten: stärkste Kapitalmärkte, aber Netzengpässe und Verbraucherpolitik.

- Japan: Treasury-Anker; künftige marginale Nachfrage hängt von JGB-Renditen und BOJ-Politik ab.

- Europa: strengere Planung kann Chaos reduzieren, aber Stromknappheit und langsame Genehmigungsverfahren bleiben Einschränkungen.

- Golfstaaten: Energie- und Kapitalvorteil, aber Kühlungs-/Wasser-/geopolitisches Risiko.

- Indien / Südostasien: Nachfrage und digitale Skalierung, aber Netzzuverlässigkeit und Genehmigungsverfahren entscheiden über die Gewinner.

- Türkiye: nur SIAIntel-Einschätzung - Brückenpotenzial, sofern Stromverfügbarkeit, Netzausbau, Glasfaserrouten, Datensouveränität und Finanzierungsdisziplin zusammenkommen.

Unternehmens-Linse

Hyperscaler wie Amazon und Alphabet werden in aktuellen Berichten als Emittenten KI-bezogener Schulden in mehreren Währungen genannt, um die Marktabsorptionskapazität zu steuern. PJM ist als Netzbetreiber und nicht als Unternehmensemittent der operative Engpass, der die Rechenzentrumsnachfrage in Kapazitätspreise und Anschlussregeln übersetzt, die letztlich die Kreditprofile der Versorger prägen.

Bevor Unternehmen ein KI- oder Rechenzentrumsprojekt ankündigen, müssen sie fünf Dinge sichern:

- feste Stromversorgung

- einen Anschlusszeitplan

- Klarheit darüber, wer für Netzausbauten zahlt

- Abschaltrisiko

- Bedingungen der Fremdfinanzierung

Menschen-/Verbraucher-Linse

Der hier beschriebene Mechanismus hat eine direkte Verbindung zu den Stromrechnungen. Verbraucher in der PJM-Region stehen vor Milliarden Dollar an zusätzlichen Kapazitätsmarktkosten im Zusammenhang mit dem durch Rechenzentren getriebenen Nachfragewachstum. Schlecht gehandhabte Kostensozialisierung erhöht die Rechnungen für alle, unabhängig davon, wer die neue Nachfrage tatsächlich verursacht hat. Gut gestaltete Politik kann KI-Last stattdessen in Netzmodernisierung, Bauarbeitsplätze und eine größere lokale Steuerbasis verwandeln. Die ungelöste politische Frage in den FERC- und PJM-Prozessen läuft auf eine einzige Frage hinaus: Wer bezahlt für das Stromnetz der KI?

Strategische Wirkungsmatrix

| Ebene | Was sich bewegt | Primäres Signal | Wer ist exponiert |

|---|---|---|---|

| Stromnetz | FERC-Show-Cause-Anordnungen, PJM-Tarifreformprozess | 30-tägiger Informationsbericht; Reformbereiche (GETs, nicht-fester Dienst) | Netzbetreiber, Versorger, Großlastkunden |

| Kapazitätsmärkte | PJM-Auktion schließt am FERC-Preisdeckel | 329,17 USD/MW-Tag RTO-weit, höher in eingeschränkten Zonen | Verbraucher, Versorger, Rechenzentrumsentwickler |

| Unternehmenskredit | Mehrwährungsfähige Anleiheemission der Hyperscaler | 5,7 Mrd. USD Morgan-Stanley-Anleihe; marktweites Tempo der IG-Emission | Anleiheinvestoren, Hyperscaler, strukturierende Banken |

| Makro / Inflation | Hartnäckige Strompreisinflation | Verbraucherexposition; Weitergabe von Versorgerinvestitionen | Verbraucher, langfristige Investoren |

| Staatliche Nachfrage | Japans Treasury-Bestände | 1,2099 Bio. USD (Apr. 2026) vs. 1,1916 Bio. USD (März 2026), ein Anstieg | US-Treasury, langfristige Kreditkosten |

Anhang zur Strategischen Wirkungsmatrix

Ebene Was sich bewegt Primäres Signal Wer ist exponiert Ausrüstungs-Lieferkette Engpässe bei Transformatoren und Schaltanlagen Lieferzeitspanne 80-210 Wochen für Transformatoren; 77 % Kostenanstieg bei Leistungstransformatoren seit 2019 Rechenzentrumsentwickler, Versorger, EPC-Auftragnehmer, Infrastrukturfonds Abschaltrisiko PJM Connect and Manage / BYONG-Zielkonflikt Abschaltrisiko wird zu einer Variable für Betriebszeit und Schuldendienst Rechenzentrums-Sponsoren, Kreditgeber, Kunden, Versicherer

Analysten-Intelligence-Box

Das verfolgenswerte Signal ist nicht ein einzelner Datenpunkt oben, sondern die Korrelation zwischen ihnen: Kapazitätspreise, Anschluss-Regelsetzung und Hyperscaler-Anleiheemission reagieren alle innerhalb desselben mehrwöchigen Fensters auf dieselbe zugrunde liegende Nachfragekurve. Das ist konsistent mit einem echten strukturellen Engpass statt einer vorübergehenden Häufung von Schlagzeilen. Die Treasury- und Stablecoin-Datenpunkte wurden gezielt aufgenommen, weil sie die zwei Bereiche sind, die in der aktuellen Kommentierung am anfälligsten für überzogene kausale Erzählungen sind, und die verifizierten Daten sprechen in beiden Fällen für Vorsicht.

Gegenthese

Es ist möglich, dass Kapazitätspreise und Anschlussengpässe eher eine Übergangsphase als eine dauerhafte Beschränkung darstellen. Der Einsatz von Grid-Enhancing Technologies (GETs) und fortschrittlichen Leiterseilen stellt einen konkreten Weg dar, um Kapazität freizusetzen. IEA Electricity 2026 liefert den derzeit stärkeren Rahmen: Nicht-feste Anschlussvereinbarungen und netzverbessernde oder -aufwertende Technologien könnten für Projekte in fortgeschrittenem Stadium rund 1.200-1.600 GW an Aufnahmekapazität freisetzen, ohne allein auf den konventionellen Netzausbau zu warten.

Zudem zeichnet sich eine operative Unterscheidung zwischen flexiblen Lasten für KI-Training und KI-Inferenz ab:

- KI-Trainings-Workloads könnten unterbrechbarer sein, was eine bessere Netzintegration ermöglicht.

- KI-Inferenz-Workloads sind weniger unterbrechbar, da sie Live-Nutzer bedienen.

Diese Flexibilität könnte den Spitzenstress lindern, wenn sie richtig kategorisiert und incentiviert wird.

Was diese These widerlegen würde

Diese These bricht zusammen, wenn eines der folgenden Ereignisse eintritt: PJM oder ein anderer großer RTO löst die Anschlussregeln für Großlasten innerhalb des aktuellen 60-tägigen FERC-Antwortfensters, ohne dass wesentliche Kostensteigerungen an Rechenzentrumskunden weitergegeben werden; Hyperscaler-Anleihespreads bleiben trotz steigenden Emissionsvolumens flach oder verengen sich, was darauf hindeutet, dass der Markt das inkrementelle Risiko nicht einpreist; oder Japans Treasury-Bestände kehren in einen mehrmonatigen Rückgang um, was neue TIC-Daten über die hier verifizierte April-2026-Zahl hinaus erfordern würde.

30/60/90-Beobachtungsliste

In den nächsten 30 Tagen: Beobachten Sie die ersten RTO/ISO-Antworten und Interventionsanträge in den FERC-Section-206-Show-Cause-Verfahren. In den nächsten 60 Tagen: Beobachten Sie, ob PJM, MISO und die anderen genannten Netzbetreiber Tarifreformen einreichen oder die FERC-Anordnungen anfechten. In den nächsten 90 Tagen: Beobachten Sie die nächste monatliche Treasury-TIC-Veröffentlichung darauf, ob sich Japans Anstieg der Treasury-Bestände im April 2026 fortsetzt oder umkehrt, und beobachten Sie die Hyperscaler-Anleihespreads auf eine mögliche Neubepreisung, während die Emissionsvolumina weiter zunehmen.

## Evidenz-Sammlung

- IEA - Energy and AI

- DOE/LBNL-Bericht 2024 zum Energieverbrauch von US-Rechenzentren

- Goldman Sachs Research, US-Rechenzentrums-Stromnachfrage soll sich bis 2027 verdoppeln

- FERC-Show-Cause-Anordnungen zum Großlast-Netzanschluss / Zusammenfassung von White & Case

- Heatmap, Abstimmung zur PJM-Rechenzentrumsnachfrage / Rechenzentrumsnachfrage

- Utility Dive, ERCOT-438-GW-Großlast-Warteschlange

- Morgan Stanley, Energy: Transitioning to Resilience

Interne Verlinkungsbrücke

Dieser Beitrag erweitert SIAIntels Dollar-Watt-Loop-Rahmen, indem er zeigt, wie KI-Infrastruktur Stromknappheit in Kreditmarktexposition umwandelt.

Redaktioneller Nachweis

Dieses Intelligence-Dossier wurde vom SIAIntel-Redaktionsteam erstellt.

Redaktionelle Aufsicht: Elanur Karahan, Gründerin und Chefredakteurin

LinkedIn: Profil ansehenRelevante Intelligence

Relevante Intelligence in dieser Kategorie · 5 Dossiers

Japans Stablecoin-Vorstoß macht Staatsanleihen zum nächsten Krypto-Schlachtfeld

Analyse der Stablecoin-Pläne von MUFG, SMBC und Mizuho für 2027. Untersuchung, wie digitale Yen-Reserven und On-Chain-Repos die JGB-Nachfrage und asiatische Abwicklungsschienen umgestalten könnten.

Japans Billionen-Yen-Rotation: Warnsignal für die Weltmärkte

Japans Anleger verkaufen ausländische Aktien und kaufen Anleihen. Das sendet ein Signal an US-Treasuries, den Yen und globale Technologiewerte.

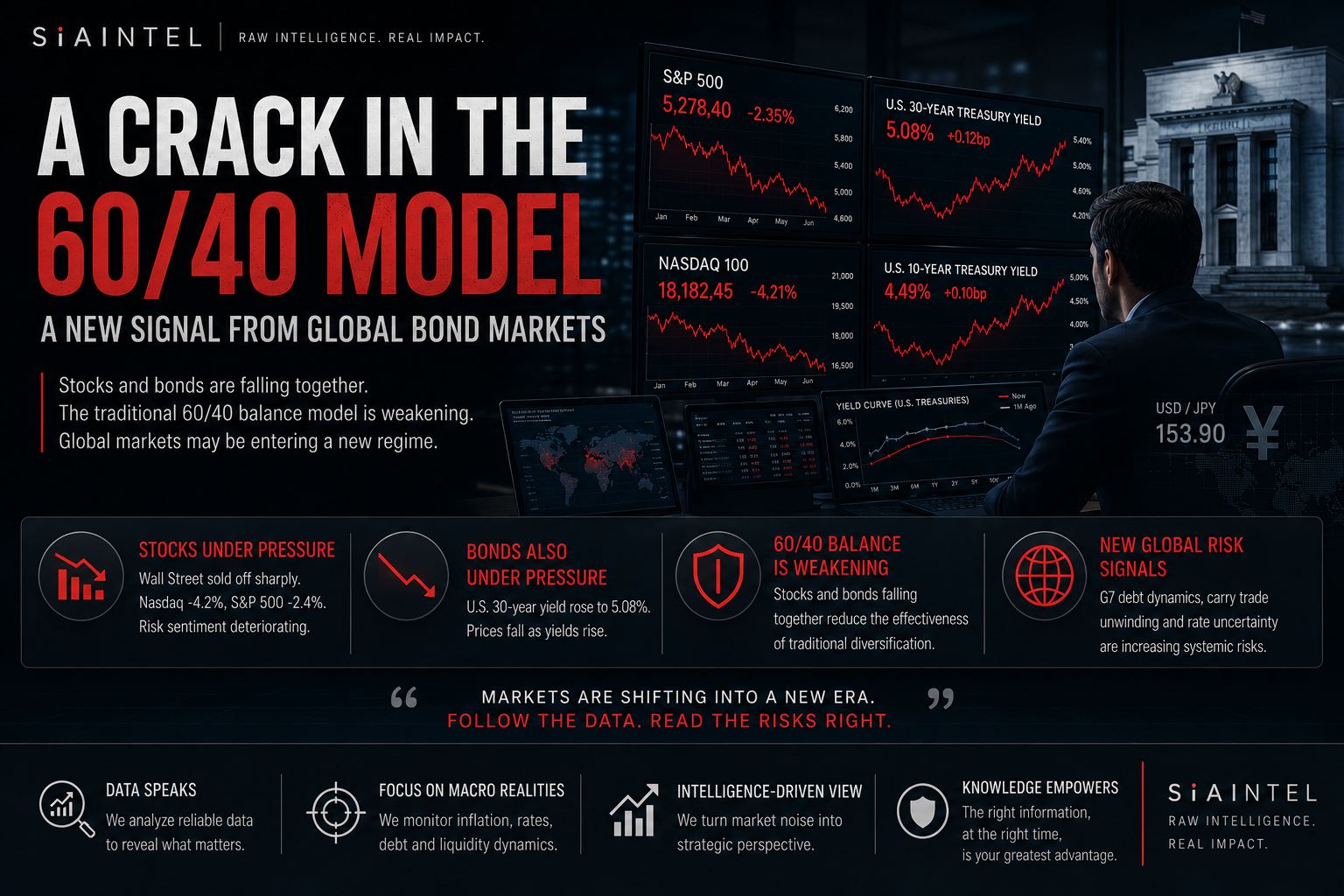

Das 60/40-Portfolio bricht auf: Der Riss am Anleihemarkt

Staatsanleihen verlieren einen Teil ihrer Schutzfunktion, während G7-Schuldenstress, Inflation und Korrelationen globale Portfolios belasten.

30-Jahres-Hoch und 1,9 Billionen Dollar Defizit: Wie Japans Anleihe-Signal den fiskalischen Druck der USA verstärkt

Japans Anleiherendite auf einem 30-Jahres-Hoch und Amerikas Defizitprojektion von 1,9 Billionen Dollar senden ein globales Warnsignal – von Hypotheken und Rentenportfolios bis hin zu Schwellenländer-Schulden.

Treibstoffdruck am Himmel: Warum flexible Tickets zum Reiseschutz werden

Druck am Kerosinmarkt könnte Flexibilität, Stornorechte und sichere Umsteigezeiten in diesem Sommer wichtiger machen als einfach nur das billigste Ticket.