"Staatsanleihen verlieren einen Teil ihrer Schutzfunktion, während G7-Schuldenstress, Inflation und Korrelationen globale Portfolios belasten."

SIAINTEL INTELLIGENCE DOSSIER

Analyse-Dossier

SIAIntel Verifikationspanel

Analyse, Datenkontext, Quellenzuordnung und redaktionelle Grenzen werden als eine Evidenzkette dargestellt.

Kernpunkte

- - Schulden-/Fiskalrisiko: Das CBO prognostiziert für 2026 ein Bundesdefizit von 1,9 Billionen US-Dollar.

- Langfristig sollen die Nettozinssausgaben von 3,3 % des BIP im Jahr 2026 auf 4,6 % des BIP im Jahr 2036 steigen.

- - Portfolio-Auswirkung: Staatsanleihen verlieren einen Teil ihrer Funktion als automatischer Hedge gegen Aktienmarkteinbrüche, da Inflationsrisiken und fiskalischer Stress die globale…

SIAIntel-Perspektive

SIAIntel ordnet diese Entwicklung nicht als einzelne Schlagzeile ein, sondern als Intelligence-Dossier, das durch Quellenqualität, strukturelle Auswirkungen und beobachtbare Risikokanäle geprägt ist.

Datenüberblick

Abdeckungsbereich

Redaktionelle Kategorie

ECONOMY

Lesezeit

Ungefähre Dauer

~5 Min.

Quellenbasis

Sichtbares Evidenzprofil

Artikelkontext

Veröffentlicht

Aktualisiert: 07. Juni 2026

07. Juni 2026

Evidenzrahmen

Diese Ebene fasst sichtbare Quellen, Artikelkontext und redaktionelle Einordnung zusammen. Sie liefert analytischen Kontext, keine transaktionale Handlungsempfehlung.

1. Kurzüberblick

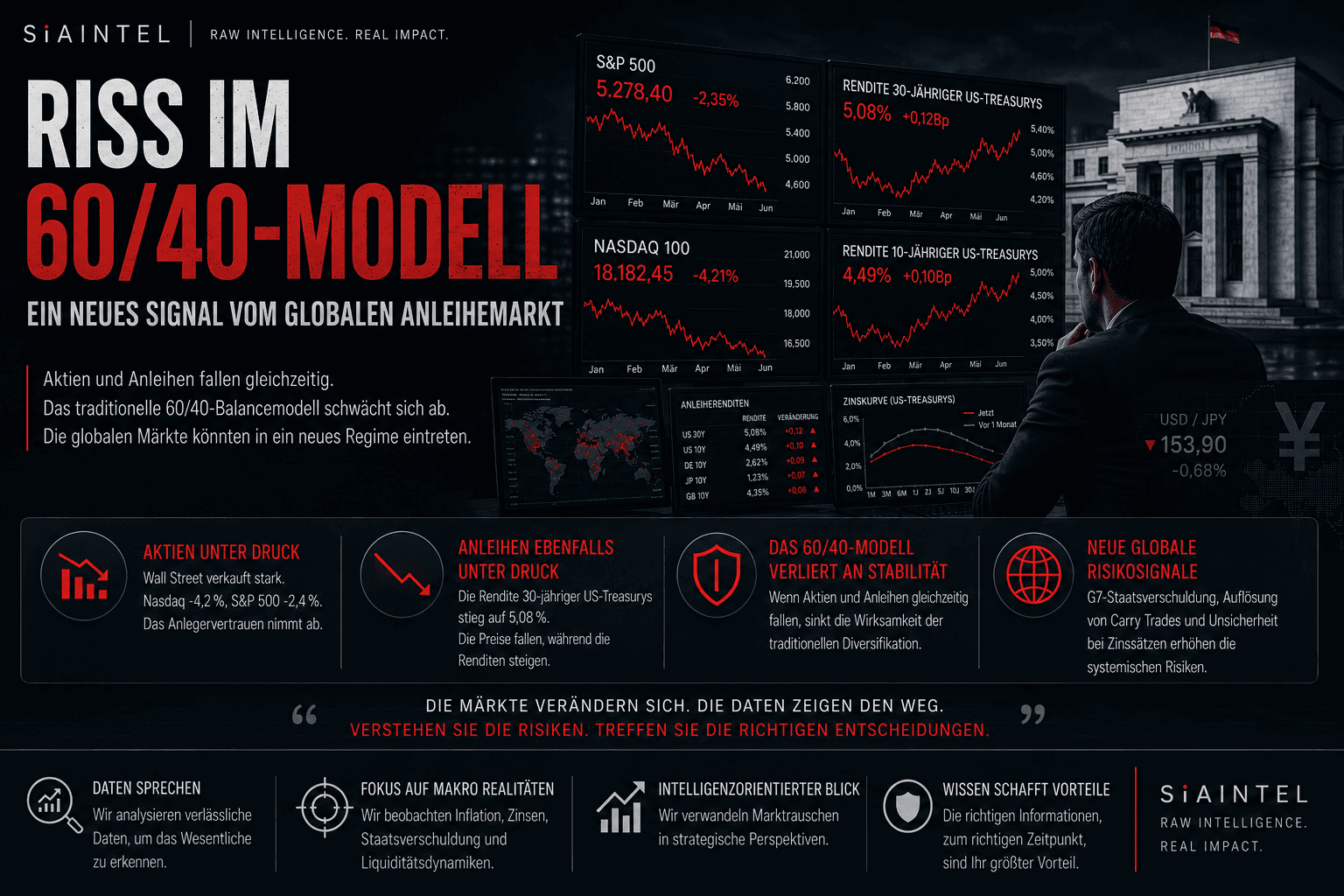

- Hauptsignal: Der strukturelle Sicherungsmechanismus des traditionellen 60/40-Portfolios schwächt sich ab, da die Korrelationen zwischen Aktien und Anleihen positiv werden, was das jahrzehntelange Diversifikationsparadigma in Frage stellt.

- Marktauslöser: Starke US-Arbeitsmarktdaten (Mai 2026) zeigten einen Zuwachs von 172.000 Stellen, was die Rendite 2-jähriger Staatsanleihen auf ein 15-Monats-Hoch von 4,147 % trieb und Sorgen über weitere Fed-Straffungen schürte.

- Schulden-/Fiskalrisiko: Das CBO prognostiziert für 2026 ein Bundesdefizit von 1,9 Billionen US-Dollar. Langfristig sollen die Nettozinssausgaben von 3,3 % des BIP im Jahr 2026 auf 4,6 % des BIP im Jahr 2036 steigen.

- Portfolio-Auswirkung: Staatsanleihen verlieren einen Teil ihrer Funktion als automatischer Hedge gegen Aktienmarkteinbrüche, da Inflationsrisiken und fiskalischer Stress die globale Portfoliostrategie neu gestalten.

2. Hauptanalyse

Fast vierzig Jahre lang bot das 60/40-Portfoliomodell – 60 % Aktien für Wachstum und 40 % Anleihen zur Sicherheit – Stabilität auf institutionellem Niveau. Die Kernannahme war eine zuverlässige negative Korrelation: Wenn der S&P 500 fiel, stiegen US-Staatsanleihen normalerweise als sicherer Hafen und dämpften die Gesamtvolatilität des Portfolios.

Dieser automatische Schutz erlebt nun einen fundamentalen Bruch. Da Inflationsrisiken, große Haushaltsdefizite und die Neubewertung der Zinssätze konvergieren, hat die Beziehung zwischen Aktien und Anleihen ihre stärkste positive Korrelation seit mehr als zwei Jahrzehnten erreicht. In diesem neuen Regime fallen Aktien und Anleihen bei Inflations- oder Zinsschocks zunehmend gemeinsam, was ausgewogene Portfolios ohne ihren traditionellen Puffer zurücklässt.

Diese Schwächung des automatischen Hedges bedeutet nicht das „Ende der Anleihen“. Vielmehr deutet sie darauf hin, dass Anleihen keine passive Versicherung mehr bieten. Anleger bewegen sich in eine Phase, in der die Anleiherenditen stärker von der Fiskalpolitik und den Inflationserwartungen als von einfachen Safe-Haven-Flüssen bestimmt werden.

3. G7-Schuldenstress und Japan-Signal

Der Druck auf Staatsanleihen beschränkt sich nicht auf die Vereinigten Staaten. Die Kreditkosten der G7 steigen auf breiter Front, wobei die langfristigen Renditen Multi-Dekaden-Hochs erreichen.

- US-Renditen: Die Rendite 30-jähriger US-Staatsanleihen ist über 5 % gestiegen – eine signifikante Schwelle, die Hypothekenzinsen und Unternehmensfinanzierungskosten unter Druck setzt.

- Japan-Signal: Die Rendite 10-jähriger japanischer Staatsanleihen hat ein 30-Jahres-Hoch erreicht. Angesichts der Rolle Japans als wichtige Quelle globaler Liquidität kann diese Verschiebung Kapitalrückführungen auslösen, die globale Carry Trades und Anleihemärkte weltweit belasten.

Steigende Refinanzierungskosten belasten die öffentlichen Haushalte, da Regierungen einen größeren Anteil des BIP für Zinszahlungen statt für Investitionen oder Sozialprogramme aufwenden müssen.

4. Praktische Auswirkungen: Wer sollte aufmerksam sein?

Unternehmen: Höhere langfristige Renditen erhöhen die Kapitalkosten. Unternehmen mit hoher Schuldenlast oder erheblichem Refinanzierungsbedarf im Jahr 2026 sehen sich mit Margendruck konfrontiert und müssen möglicherweise Investitionen verschieben.

Investoren: Das Aufbrechen des 60/40-Hedges bedeutet, dass Risikomanager Duration, Liquidität, Inflationssensitivität und Fiskalrisiko-Exponierung möglicherweise sorgfältiger trennen müssen. Passive Diversifikation ist kein Ersatz mehr für aktive Risikoüberwachung.

Banken und Finanzinstitute: Die Volatilität am Anleihemarkt wirkt sich auf die Bilanzen und das Durationsrisikomanagement aus. Steigende Renditen können zu unrealisierten Verlusten in Wertpapierportfolios führen, was ein strafferes Liquiditätsmanagement erfordert.

Haushalte: Die Hypothekenzinsen orientieren sich an den langfristigen Renditen von Staatsanleihen. Da die 30-jährige Rendite über 5 % bleibt, ist die Erschwinglichkeit von Wohneigentum weiterhin eine erhebliche Einschränkung für das Vermögen der Haushalte und das Verbrauchervertrauen.

Politik: Die CBO-Prognose, wonach die Nettozinssausgaben bis 2036 4,6 % des BIP erreichen werden, unterstreicht den enger werdenden fiskalischen Spielraum. Regierungen stehen vor schwierigeren Abwägungen zwischen Defizitreduzierung und öffentlichen Ausgaben.

5. Länder- und Block-Impact-Map

- Vereinigte Staaten: Stehen mit einem prognostizierten Defizit von 1,9 Billionen US-Dollar im Jahr 2026 vor der größten absoluten fiskalischen Belastung. Die Neubewertung von Staatsanleihen beeinflusst den „risikofreien Zinssatz“ für die gesamte Weltwirtschaft.

- Japan: Da die 10-jährigen Renditen 30-Jahres-Hochs erreichen, steht die Bank of Japan vor einem entscheidenden Test der geldpolitischen Normalisierung und der globalen Liquiditätsbereitstellung.

- Europa: Der G7-Schuldenstress breitet sich auf europäische Staaten aus, wo steigende Kreditkosten die nationalen Haushalte und die Fiskalregeln der Eurozone unter Druck setzen.

- Industrieländer / Entwickelte Märkte: Die großen Volkswirtschaften kämpfen mit dem Übergang von Nullzinsumfeldern zu einem Regime anhaltenden fiskalischen Drucks und höherer Schuldendienstkosten.

- Schwellenländer: Diese Regionen reagieren empfindlich auf Kapitalflucht, da höhere G7-Renditen Liquidität zurück in die Industrieländer ziehen. Währungsdruck und höhere externe Finanzierungskosten sind die Hauptrisiken.

- Türkei: Hohe Sensibilität gegenüber externer Finanzierung. Steigende G7-Renditen und die Dollarstärke setzen die Währung unter Druck und erhöhen die Kosten für den Schuldendienst im Ausland.

- Rohstoffexporteure: Anfällig für eine Verlangsamung der globalen Nachfrage, wenn hohe Zinsen und Schuldenstress eine breitere wirtschaftliche Kontraktion auslösen.

- Unternehmen mit Dollarschulden: Steigende US-Renditen erhöhen die reale Last des Schuldendienstes für Nicht-US-Unternehmen, insbesondere in Märkten mit schwächer werdenden lokalen Währungen.

6. SIAIntel Watch

- Rendite 30-jähriger US-Staatsanleihen: Verfolgung, ob der Anstieg über 5 % als neuer struktureller Boden Bestand hat.

- Fed-Reaktionsfunktion: Überwachung der Haltung der Fed nach den Arbeitsmarktdaten vom Mai (Anstieg um 172.000 Stellen) und deren Auswirkungen auf den Endzinssatz.

- Fiskalprognosen: Überwachung der CBO-Aktualisierungen zum Defizit von 1,9 Billionen US-Dollar und dem Pfad zum Zielwert der Zinssausgaben für 2036 von 4,6 % des BIP.

- Aktien-Anleihen-Korrelation: Analyse, ob die positive Korrelation bei Aktienverkäufen bestehen bleibt.

- Liquidität in Japan: Beobachtung von Verschiebungen der Kapitalströme, da die japanischen Renditen 30-Jahres-Hochs erreichen.

7. Redaktioneller Sicherheitshinweis

Diese Analyse dient Informationszwecken und stellt keine Anlageberatung dar. SIAIntel behauptet nicht, dass das 60/40-Modell tot ist; unsere Kernbehauptung ist vielmehr, dass sich der automatische Absicherungsmechanismus abschwächt, was eine anspruchsvollere Risikotrennung und -überwachung erfordert.

Quellen

Redaktioneller Nachweis

Dieses Intelligence-Dossier wurde vom SIAIntel-Redaktionsteam erstellt.

Einige Mitwirkende arbeiten in sensiblen Funktionen in Verwaltung, Regulierung, Märkten oder Redaktionen. Ihre Identität kann geschützt werden, wenn berufliche Pflichten, Quellenschutz oder Sicherheit dies erfordern.

Redaktionelle und verlegerische Verantwortung: Sefa Karahan, Gründer und Herausgeber

Relevante Intelligence

Relevante Intelligence in dieser Kategorie · 6 Dossiers

310-Mrd.-$-Stablecoin-Frist vorbei – die Regeln fehlen

Die Frist vom 18. Juli verstrich ohne koordiniertes endgültiges Regelwerk; der 310-Milliarden-Dollar-Stablecoinmarkt steckt in einem unfertigen Übergang.

Die Kredit-Netz-Verengung der KI: Wie Rechenzentren den Stromzugang zu einem Anleihemarktproblem machten

Japans Stablecoin-Vorstoß macht Staatsanleihen zum nächsten Krypto-Schlachtfeld

Analyse der Stablecoin-Pläne von MUFG, SMBC und Mizuho für 2027. Untersuchung, wie digitale Yen-Reserven und On-Chain-Repos die JGB-Nachfrage und asiatische Abwicklungsschienen umgestalten könnten.

Japans Billionen-Yen-Rotation: Warnsignal für die Weltmärkte

Japans Anleger verkaufen ausländische Aktien und kaufen Anleihen. Das sendet ein Signal an US-Treasuries, den Yen und globale Technologiewerte.

30-Jahres-Hoch und 1,9 Billionen Dollar Defizit: Wie Japans Anleihe-Signal den fiskalischen Druck der USA verstärkt

Japans Anleiherendite auf einem 30-Jahres-Hoch und Amerikas Defizitprojektion von 1,9 Billionen Dollar senden ein globales Warnsignal – von Hypotheken und Rentenportfolios bis hin zu Schwellenländer-Schulden.

Treibstoffdruck am Himmel: Warum flexible Tickets zum Reiseschutz werden

Druck am Kerosinmarkt könnte Flexibilität, Stornorechte und sichere Umsteigezeiten in diesem Sommer wichtiger machen als einfach nur das billigste Ticket.