"Japans Anleiherendite auf einem 30-Jahres-Hoch und Amerikas Defizitprojektion von 1,9 Billionen Dollar senden ein globales Warnsignal – von Hypotheken und Rentenportfolios bis hin zu Schwellenländer-Schulden."

SIAINTEL INTELLIGENCE DOSSIER

Analyse-Dossier

SIAIntel Verifikationspanel

Analyse, Datenkontext, Quellenzuordnung und redaktionelle Grenzen werden als eine Evidenzkette dargestellt.

Kernpunkte

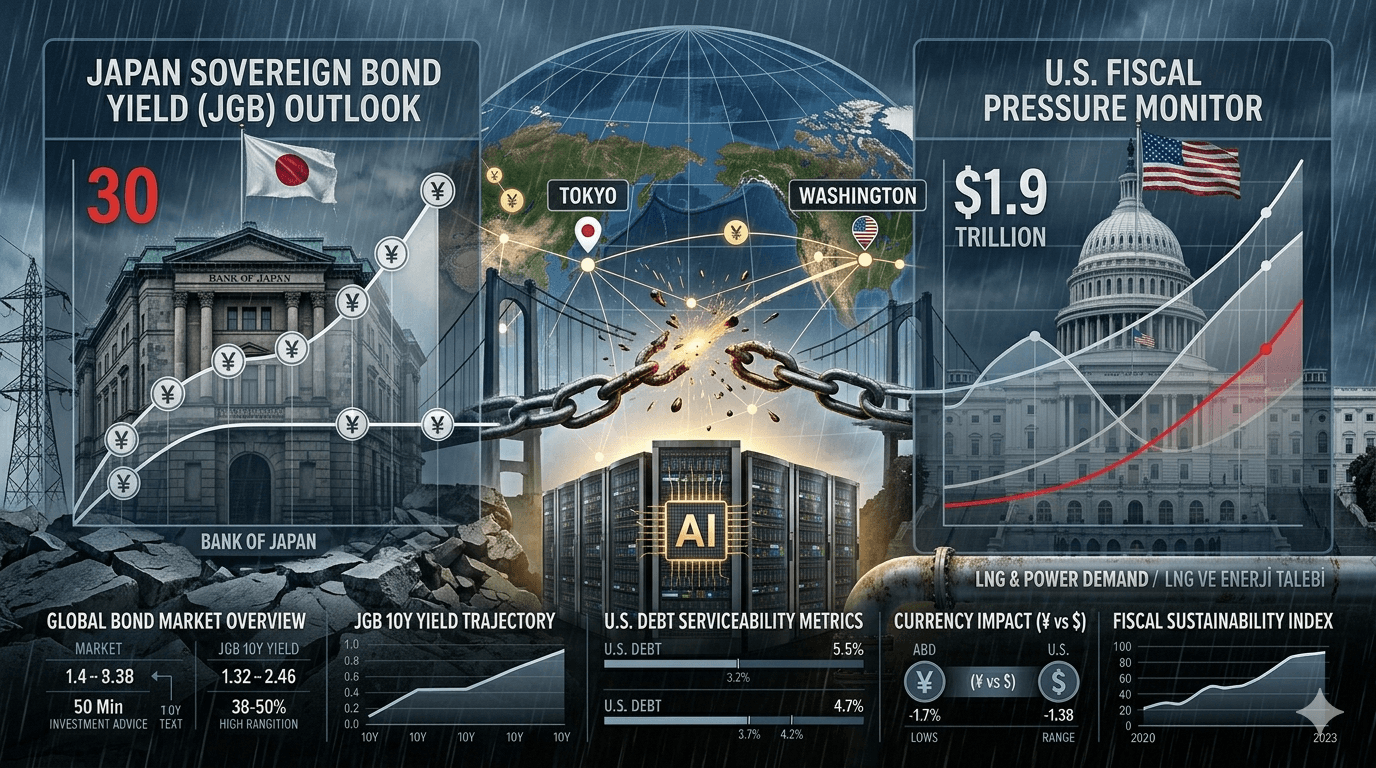

- Die Rendite zehnjähriger japanischer Staatsanleihen hat rund 2,8 % erreicht, den höchsten Stand seit 1996.

- Reuters berichtet, dass die Bank of Japan (BOJ) erwägen könnte, ihre Reduzierung der Anleihekäufe im Fiskaljahr 2027 zu verlangsamen oder zu pausieren.

- Eine separate Reuters-Marktberichterstattung deutet darauf hin, dass die BOJ ihre Tapering-Pläne abschwächen könnte, weil Turbulenzen am Anleihemarkt die Märkte verunsichern.

SIAIntel-Perspektive

SIAIntel ordnet diese Entwicklung nicht als einzelne Schlagzeile ein, sondern als Intelligence-Dossier, das durch Quellenqualität, strukturelle Auswirkungen und beobachtbare Risikokanäle geprägt ist.

Datenüberblick

Abdeckungsbereich

Redaktionelle Kategorie

ECONOMY

Lesezeit

Ungefähre Dauer

~8 Min.

Quellenbasis

Sichtbares Evidenzprofil

6 sichtbare Quellen

Veröffentlicht

Aktualisiert: 06. Juni 2026

29. Mai 2026

Evidenzrahmen

Diese Ebene fasst sichtbare Quellen, Artikelkontext und redaktionelle Einordnung zusammen. Sie liefert analytischen Kontext, keine transaktionale Handlungsempfehlung.

Japans Anleiherendite auf einem 30-Jahres-Hoch und Amerikas Defizitprojektion von 1,9 Billionen Dollar senden ein globales Warnsignal – von Hypotheken und Rentenportfolios bis hin zu Schwellenländer-Schulden.

Kontext

Die Rendite zehnjähriger japanischer Staatsanleihen hat rund 2,8 % erreicht, den höchsten Stand seit 1996. Reuters berichtet, dass die Bank of Japan (BOJ) erwägen könnte, ihre Reduzierung der Anleihekäufe im Fiskaljahr 2027 zu verlangsamen oder zu pausieren. Eine separate Reuters-Marktberichterstattung deutet darauf hin, dass die BOJ ihre Tapering-Pläne abschwächen könnte, weil Turbulenzen am Anleihemarkt die Märkte verunsichern.

Diese Entwicklung ist nicht nur ein lokales geldpolitisches Thema für Japan. Sie ist Teil eines breiteren globalen Schuldensignals: entwickelte Volkswirtschaften stehen vor höheren Finanzierungskosten, großen fiskalischen Defiziten, fragiler Anleihemarkt-Liquidität und einer komplexeren Bewertung von Investorenrisiken.

Warum Japans Anleihemarkt weltweit wichtig ist

Japans Anleihemarkt-Signal ist auch deshalb relevant, weil es mit globaler Liquidität und yenfinanzierten Carry-Trade-Dynamiken verbunden ist. Über Jahre machte Japans Niedrigzinsumfeld Yen-Finanzierung für Marktteilnehmer attraktiv, die Engagements in höher rentierenden Auslandsanlagen suchten. Wenn japanische Renditen weiter steigen, könnten Annahmen über günstige Yen-Finanzierung weniger stabil werden – mit möglichen Folgen für Devisenmärkte, Anleiherenditen und grenzüberschreitende Liquiditätsbedingungen.

Steigende japanische Anleiherenditen können zudem auf eine breitere Neubewertung globaler Anleihemärkte hinweisen. Reuters berichtet, dass Änderungen im Anleihekaufprogramm der BOJ Volatilität an globalen Anleihemärkten auslösen könnten. Die Bewegung legt nahe, dass auch Anleihen anderer Industrieländer ähnlichem Druck ausgesetzt sein könnten. Der Global Financial Stability Report des IWF vom April 2026 unterstreicht, dass entwickelte Volkswirtschaften mit hohen Schuldenständen und steigenden Kreditkosten konfrontiert sind. Dem IWF zufolge kann Anleihemarktvolatilität Liquidität, Durationsrisiken und Bewertungen von Risikoanlagen beeinflussen.

Wo das US-Defizit von 1,9 Billionen Dollar ins Bild passt

Daten des CBO aus dem Budget and Economic Outlook: 2026 to 2036 beziffern das US-Bundesdefizit für 2026 auf etwa 1,9 Billionen Dollar, rund 5,8 % des BIP. Das ist ein erhebliches fiskalisches Defizit, und eine Neubewertung an den globalen Anleihemärkten könnte die Finanzierungskosten der USA beeinflussen.

Der Financial Stability Report der Federal Reserve vom Mai 2026 stellt fest, dass höhere Treasury-Renditen den Druck durch staatliche Schuldendienstkosten erhöhen können, was öffentliche Haushalte belasten könnte. Die Fed weist außerdem darauf hin, dass Anleihemarktvolatilität Hypothekenzinsen, Unternehmensfinanzierungskosten und Bewertungen von Risikoanlagen beeinflussen kann.

Die Financial Stability Review der EZB vom Mai 2026 hält fest, dass Spannungen an globalen Schuldenmärkten sich über entwickelte Volkswirtschaften hinweg ausbreiten und Risiken für die Finanzstabilität schaffen können.

Der entscheidende Punkt ist nicht, dass Japan das US-Defizit „ausgelöst“ oder „verursacht“ hat. Vielmehr sind beide Länder Teil desselben globalen Schuldendruck-Umfelds. Hohe Anleiherenditen, große fiskalische Defizite und fragile Anleihemarkt-Liquidität schaffen ein gemeinsames Risikoprofil für entwickelte Volkswirtschaften.

Was das für Menschen in den Vereinigten Staaten bedeutet

Wie könnten Anleihemarktstress in Japan und Amerikas Defizit von 1,9 Billionen Dollar alltägliche Finanzentscheidungen von Amerikanern beeinflussen?

- Hypothekenzinsen: Höhere Treasury-Renditen können Hypothekenzinsen erhöhen. Der Financial Stability Report der Federal Reserve vom Mai 2026 stellt fest, dass Anleihemarktvolatilität Hypothekenzinsen beeinflussen kann. Das könnte höhere Finanzierungskosten für Menschen bedeuten, die ein Haus kaufen wollen.

- Öffentliche Haushalte: Höhere Anleiherenditen können die Zinsausgaben des Staates erhöhen. Der Budget and Economic Outlook: 2026 to 2036 des CBO projiziert das US-Bundesdefizit 2026 auf etwa 1,9 Billionen Dollar. Das könnte Druck in Debatten über öffentliche Ausgaben und Steuern erzeugen.

- Unternehmensfinanzierungskosten: Höhere Anleiherenditen können Refinanzierungskosten von Unternehmen erhöhen. Der Fed-Bericht weist darauf hin, dass Unternehmensfinanzierungskosten steigen könnten. Das kann Gewinne und Beschäftigung beeinflussen.

- Rentenportfolios: Viele Pensionsfonds und 401(k)-Pläne halten Anleihen. Anleihevolatilität kann den Wert von Altersvorsorgeportfolios beeinflussen.

- Steuerzahler: Höhere Schuldendienstkosten können künftige Haushaltsdebatten schwieriger machen. Regierungen könnten vor härteren Entscheidungen bei der Finanzierung öffentlicher Ausgaben stehen.

Was das für Menschen in Japan bedeutet

Was bedeutet es für japanische Haushalte und die Wirtschaft, wenn japanische Anleiherenditen ein 30-Jahres-Hoch erreichen?

- Banken und Versicherer: Höhere JGB-Renditen können die Anleiheportfolios von Banken und Versicherungen beeinflussen. Der Global Financial Stability Report des IWF vom April 2026 hebt hervor, dass entwickelte Volkswirtschaften mit hohen Schuldenständen konfrontiert sind.

- Pensionsfonds: Japanische Pensionsfonds halten große Mengen an japanischen Staatsanleihen. Zinsänderungen können den Wert dieser Fonds beeinflussen.

- BOJ-Tapering-Entscheidungen: Laut Reuters könnte die BOJ erwägen, ihr Tapering im Fiskaljahr 2027 zu verlangsamen oder zu pausieren. Diese Entscheidungen können die Stabilität des Yen beeinflussen.

- Auswirkungen auf Haushalte: Höhere Zinsen können Sparrenditen erhöhen, während sie zugleich die Kosten importierter Güter steigen lassen können. Japans alternde Bevölkerung könnte den Druck durch Schuldendienst empfindlicher machen.

- Staatliche Finanzierungskosten: Höhere JGB-Renditen können die Finanzierungskosten der japanischen Regierung erhöhen. Das könnte Druck auf öffentliche Ausgaben erzeugen.

Was das für entwickelte Länder bedeutet

Welches Signal senden die Entwicklungen in Japan und den USA an andere entwickelte Volkswirtschaften?

- Schuldenmanagement: Hohe öffentliche Schulden werden schwerer zu steuern, wenn Zinsen steigen. Der IWF-Bericht stellt fest, dass entwickelte Volkswirtschaften mit hohen Schuldenständen konfrontiert sind.

- Balance der Zentralbanken: Zentralbanken müssen Inflationskontrolle und Anleihemarktstabilität ausbalancieren. Die Financial Stability Review der EZB vom Mai 2026 hält fest, dass Spannungen an globalen Schuldenmärkten sich über entwickelte Volkswirtschaften hinweg ausbreiten können.

- Fiskalischer Spielraum: Höhere Zinsen können den fiskalischen Spielraum verengen. Regierungen könnten weniger Flexibilität bei der Finanzierung öffentlicher Ausgaben haben.

- Refinanzierungskosten: Höhere Renditen können Druck auf öffentliche Investitionen, Verteidigung, Gesundheit und Sozialausgaben erzeugen.

Was das für Schwellenländer bedeutet

Wie könnten Zinserhöhungen in den USA und Japan Schwellenländer beeinflussen?

- Kapitalflüsse: Höhere US- und japanische Renditen können Kapital in Richtung Anleihen entwickelter Märkte ziehen. Der IWF-Bericht weist darauf hin, dass Währungsvolatilität die globale Finanzstabilität beeinflussen kann.

- Währungsdruck: Ein stärkerer Dollar oder Yen-Volatilität kann Druck auf lokale Währungen erzeugen. Das kann Importkosten erhöhen.

- Refinanzierung externer Schulden: Die Refinanzierung externer Schulden kann teurer werden. Länder mit hoher Dollarverschuldung könnten anfälliger sein.

- Energie- und Importkosten: Währungsschwäche kann Energie- und Importkosten erhöhen. Das kann Inflation und Leistungsbilanzdruck verschärfen.

- Krisenrisiko: Länder mit hoher Dollarverschuldung könnten empfindlicher auf globale Zinsanstiege reagieren.

Was das für Unternehmen bedeutet

Was bedeutet Stress an globalen Anleihemärkten für Unternehmen?

- Refinanzierungskosten: Höhere Zinsen können die Refinanzierungskosten von Unternehmen erhöhen. Stark verschuldete Firmen könnten unter Margendruck geraten.

- Investitionsprojekte: Investitionsprojekte könnten selektiver werden. Unternehmen könnten manche Projekte wegen höherer Renditeanforderungen verschieben.

- Währungsvolatilität: Exporteure und Importeure können mit Währungsvolatilität konfrontiert sein. Der IWF-Bericht weist darauf hin, dass Währungsvolatilität die globale Finanzstabilität beeinflussen kann.

- Kapitalintensive Sektoren: Kapitalintensive Sektoren können zinssensibler sein. Bau, Infrastruktur und Energie könnten betroffen sein.

- Gewinnmargen: Höhere Finanzierungskosten können Gewinnmargen belasten. Unternehmen könnten gezwungen sein, Kosten über Preise weiterzugeben.

Was Marktteilnehmer beobachten könnten

Dieser Artikel ist keine Kauf- oder Verkaufsempfehlung. Er ist eine makroökonomische Risikokarte. Investoren könnten die folgenden Indikatoren verfolgen:

**Rendite zehnjähriger japanischer Staatsanleihen**: [Laut Reuters](https://www.reuters.com/world/asia-pacific/boj-may-heed-calls-pause-bond-taper-next-year-2026-05-29/) ist das Niveau von 2,8 % der höchste Stand seit 1996. Bewegungen oberhalb dieses Niveaus könnten Neubewertungsdruck an globalen Anleihemärkten signalisieren.

**BOJ-Tapering-Leitlinien**: [Wie Reuters berichtet](https://www.reuters.com/world/asia-pacific/boj-could-temper-its-taper-bond-wobbles-rattle-markets-2026-05-19/), könnten Änderungen am Tapering-Programm der BOJ Volatilität an globalen Anleihemärkten auslösen. Investoren könnten die nächsten Schritte der BOJ genau beobachten.

**US-Renditen für zehn- und dreißigjährige Treasuries**: Der [Financial Stability Report der Fed](https://www.federalreserve.gov/publications/files/financial-stability-report-20260508.pdf) stellt fest, dass höhere Treasury-Renditen den Schuldendienstdruck erhöhen können. Bewegungen dieser Renditen könnten ein Indikator für fiskalischen Druck in den USA sein.

**USD/JPY und Druck auf den Yen-Carry-Trade**: Steigende japanische Anleiherenditen könnten Druck auf den Yen-Carry-Trade erzeugen. Der [IWF-Bericht](https://www.imf.org/en/publications/gfsr/issues/2026/04/14/global-financial-stability-report-april-2026) weist darauf hin, dass Währungsvolatilität die globale Finanzstabilität beeinflussen kann.

**Liquidität am Treasury-Markt**: Der [Fed-Bericht](https://www.federalreserve.gov/publications/files/financial-stability-report-20260508.pdf) stellt fest, dass Anleihemarktvolatilität Liquidität beeinflussen kann. Investoren könnten Liquiditätsbedingungen beobachten.

**Energiepreise und Inflationserwartungen**: Die [Financial Stability Review der EZB](https://www.ecb.europa.eu/press/financial-stability-publications/fsr/html/ecb.fsr202605~50566915a7.en.html) weist darauf hin, dass Inflationsschocks Anleihemärkte beeinflussen können. Investoren könnten diese Faktoren beobachten.

**Kommunikation der Zentralbanken**: Kommunikation von Zentralbanken kann Markterwartungen prägen. Investoren könnten Stellungnahmen der BOJ, der Fed und der EZB verfolgen.

SIAIntel-Einschätzung

Das eigentliche Signal ist der steigende Preis des Geldes. Japan ist ein Frühwarnpunkt, weil sein Anleihemarkt lange durch ultraniedrige Zinsen verankert war. Die USA sind wichtig, weil fiskalische Defizite die Empfindlichkeit gegenüber einer Neubewertung von Anleihen erhöhen. Schwellenländer sind relevant, weil globale Renditeverschiebungen häufig über Währungen, Kapitalflüsse und Refinanzierungskosten übertragen werden. Gewöhnliche Menschen sind betroffen, weil Anleiherenditen am Ende Hypotheken, Renten, Steuern, Arbeitsplätze und öffentliche Dienstleistungen beeinflussen.

Japans Anleihemarktstress und die BOJ-Tapering-Debatte legen das globale Schuldendruck-Umfeld offen, vor dem entwickelte Volkswirtschaften stehen. Das bedeutet nicht, dass Japan das US-Defizit „verursacht“ hat, sondern dass beide Länder Teil desselben globalen Risikoprofils sind.

Dieser Artikel ist keine Kauf- oder Verkaufsempfehlung. Er ist eine makroökonomische Risikokarte.

Quellen

- Reuters: BOJ may heed calls to pause bond taper next year

- Reuters: BOJ could temper its taper as bond wobbles rattle markets

- IMF: Global Financial Stability Report, April 2026

- CBO: The Budget and Economic Outlook: 2026 to 2036

- Federal Reserve: Financial Stability Report, May 2026

- ECB: Financial Stability Review, May 2026

Redaktioneller Nachweis

Dieses Intelligence-Dossier wurde vom SIAIntel-Redaktionsteam erstellt.

Einige Mitwirkende arbeiten in sensiblen Funktionen in Verwaltung, Regulierung, Märkten oder Redaktionen. Ihre Identität kann geschützt werden, wenn berufliche Pflichten, Quellenschutz oder Sicherheit dies erfordern.

Redaktionelle und verlegerische Verantwortung: Sefa Karahan, Gründer und Herausgeber

Relevante Intelligence

Relevante Intelligence in dieser Kategorie · 6 Dossiers

310-Mrd.-$-Stablecoin-Frist vorbei – die Regeln fehlen

Die Frist vom 18. Juli verstrich ohne koordiniertes endgültiges Regelwerk; der 310-Milliarden-Dollar-Stablecoinmarkt steckt in einem unfertigen Übergang.

Die Kredit-Netz-Verengung der KI: Wie Rechenzentren den Stromzugang zu einem Anleihemarktproblem machten

Japans Stablecoin-Vorstoß macht Staatsanleihen zum nächsten Krypto-Schlachtfeld

Analyse der Stablecoin-Pläne von MUFG, SMBC und Mizuho für 2027. Untersuchung, wie digitale Yen-Reserven und On-Chain-Repos die JGB-Nachfrage und asiatische Abwicklungsschienen umgestalten könnten.

Japans Billionen-Yen-Rotation: Warnsignal für die Weltmärkte

Japans Anleger verkaufen ausländische Aktien und kaufen Anleihen. Das sendet ein Signal an US-Treasuries, den Yen und globale Technologiewerte.

Das 60/40-Portfolio bricht auf: Der Riss am Anleihemarkt

Staatsanleihen verlieren einen Teil ihrer Schutzfunktion, während G7-Schuldenstress, Inflation und Korrelationen globale Portfolios belasten.

Treibstoffdruck am Himmel: Warum flexible Tickets zum Reiseschutz werden

Druck am Kerosinmarkt könnte Flexibilität, Stornorechte und sichere Umsteigezeiten in diesem Sommer wichtiger machen als einfach nur das billigste Ticket.